Real-World Asset (RWA) يُسارع ترميز الأصول الحقيقية إلى نقل الأصول المالية التقليدية إلى نظام البلوكشين. ومن بينها، برزت سندات الخزانة الأمريكية—بفضل مخاطرها الائتمانية المنخفضة، وحجم سوقها الهائل، وسيولتها الغزيرة—كأولى فئات الأصول التي تحقق تمثيلًا واسع النطاق على السلسلة.

ضمن النظام البيئي لـ Ondo Finance، يبرز كل من USDY وOUSG كأكثر منتجي سندات الخزانة الأمريكية تمثيلاً. فكلاهما يقوم على عوائد الخزانة الأمريكية، لكنهما يستهدفان شريحتين مختلفتين من المستخدمين ويعتمدان هياكل قانونية وتصميمات منتج متباينة.

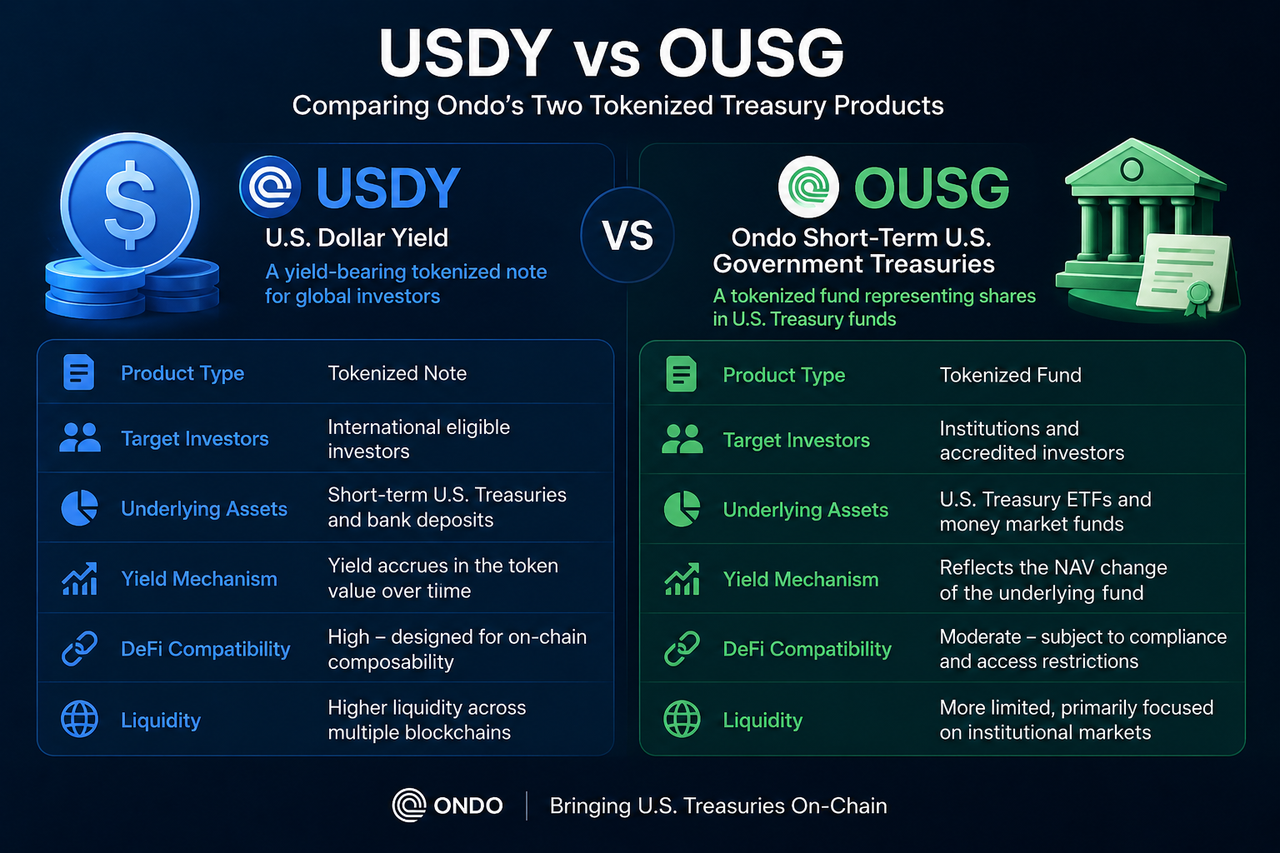

ما الفروق الجوهرية بين USDY وOUSG؟

تتمثل الفروق الرئيسية بين USDY وOUSG في هيكلهما القانوني، وجمهورهما المستهدف، وموقعهما السوقي. USDY هو سند مُرمَّز مُدر للعائد موجه للمستخدمين المؤهلين دوليًا، مع أولوية للسيولة على السلسلة وتوليد العوائد. أما OUSG فهو صندوق مُرمَّز تستند أصوله الأساسية إلى أصول صندوق الخزانة الأمريكية، مما يجعله أكثر ملاءمة للمستثمرين المؤسسيين والتمويل المتوافق مع الأنظمة.

وظيفيًا، يعمل USDY كأصل دولاري مُدر للعائد على السلسلة، بينما يشبه OUSG مرآة رقمية لحصص الصناديق التقليدية. ورغم أن كليهما يتيح التعرض لعوائد الخزانة الأمريكية، إلا أن مستخدميهما وحالات استخدامهما تختلف اختلافًا كبيرًا.

ما هو USDY؟

عائد الدولار الأمريكي لأوندو (USDY) هو أصل مُرمَّز مُدر للعائد مدعوم بسندات الخزانة الأمريكية قصيرة الأجل والودائع المصرفية. مهمته الأساسية نقل عوائد الخزانة الأمريكية إلى نظام البلوكشين، مما يتيح للمستخدمين حيازة أصل دولاري على السلسلة مع جني عوائد من أصول العالم الحقيقي.

يعمل USDY بنموذج استحقاق العائد: حيث تنعكس الفوائد الناتجة عن الأصول الأساسية تدريجيًا في صافي قيمة الأصول للرمز. ونتيجة لذلك، ترتفع قيمة USDY عادةً بمرور الوقت مع تراكم العوائد، بدلاً من الحفاظ على سعر ثابت كالعملات المستقرة.

ما هو OUSG؟

سندات الخزانة الأمريكية قصيرة الأجل لأوندو (OUSG) هو منتج صندوق خزانة أمريكية مُرمَّز. تُستثمر أصوله الأساسية بشكل رئيسي في صناديق المؤشرات المتداولة لسندات الخزانة الأمريكية قصيرة الأجل (ETFs) وصناديق سوق المال، مع تمثيل حصص المستثمرين عبر رموز على السلسلة.

بالمقارنة مع USDY، يقترب OUSG من منتج إدارة أصول تقليدي. يحصل المستثمرون على حقوق مرتبطة بحصص الصندوق بدلاً من السندات المُدرة للعائد، مما يجعل هيكله مشابهًا جدًا لصندوق الخزانة التقليدي.

كيف تختلف الهياكل القانونية لـ USDY وOUSG؟

يُحدد الهيكل القانوني إصدار المنتج، والإطار التنظيمي، وأهلية المستثمر.

يعتمد USDY هيكل سند مُدر للعائد، مما يمنح حاملي الرمز حقوقًا مرتبطة بعائد الأصول الأساسية. يركز تصميمه على السيولة على السلسلة ويهدف إلى توفير أصل دولاري مُدر للعائد لسوق الأصول الرقمية.

في المقابل، يستخدم OUSG هيكل حصة صندوق مُرمَّز، إذ يحتفظ المستثمرون بتمثيلات على السلسلة لحصص الصندوق ويجب عليهم الامتثال للوائح الصندوق. يتماشى هذا الهيكل بشكل أكثر طبيعية مع أطر الاستثمار للمؤسسات المالية التقليدية ويلبي متطلبات الامتثال لرأس المال المؤسسي.

كيف تختلف متطلبات وصول المستثمرين لـ USDY وOUSG؟

يختلف ملف المستخدمين المستهدفين لكل من USDY وOUSG بشكل ملحوظ.

صُمم USDY للمستثمرين الدوليين الذين يستوفون المعايير التنظيمية المعمول بها، مما يتيح لجمهور أوسع على السلسلة الوصول إلى عوائد الخزانة الأمريكية. يُعطي تصميم منتجه الأولوية للانفتاح وقابلية النقل عبر الأنظمة البيئية.

أما OUSG فيخدم بشكل رئيسي المستثمرين المؤسسيين وأسواق المستثمرين المؤهلين. ونظرًا لطبيعته الأقرب لمنتج الصندوق، فإنه يتطلب عادةً تحققًا أكثر صرامة من الهوية وفحوصات للأهلية الاستثمارية. مقارنة بـ USDY، يتوافق OUSG بشكل أكبر مع حالات استخدام المؤسسات المالية التقليدية.

كيف تختلف آليات العائد لـ USDY وOUSG؟

كلا المنتجين يستمدان العائد في النهاية من سوق الخزانة الأمريكية، لكن آلية التسليم تختلف.

USDY يُراكم العوائد الناتجة عن الأصول الأساسية في صافي قيمة أصول الرمز بمرور الوقت، مما يسمح للحاملين بالاستفادة من ارتفاع قيمة الرمز. يشبه هذا النموذج شهادة عائد على السلسلة.

أما OUSG فيعكس العوائد الاستثمارية من خلال التغيرات في صافي قيمة أصول الصندوق. يعتمد أداء عائده على الأداء العام لصناديق المؤشرات المتداولة الأساسية لسندات الخزانة الأمريكية وصناديق سوق المال، مما يجعله أقرب إلى منطق استثمار الصندوق التقليدي.

كيف تختلف السيولة والتوافق مع التمويل اللامركزي بين USDY وOUSG؟

صُمم USDY من الأساس ليكون قابلاً للتركيب على السلسلة، مما يجعله أكثر قابلية للتكامل في نظام التمويل اللامركزي (DeFi) البيئي. يستخدم عدد متزايد من بروتوكولات الإقراض والسيولة وخزائن DAO الآن USDY كأصل دولاري مُدر للعائد لأغراض الضمان والإقراض وإدارة الخزينة.

أما OUSG، فرغم قدرته على الإصدار على السلسلة، إلا أن تداوله وحالات استخدامه محدودة بسبب تركيزه المؤسسي. وبالتالي، يتمتع USDY عمومًا بتوافق فائق وتكرار استخدام أعلى في بيئات التمويل اللامركزي.

كيف يُوضع كل من USDY وOUSG في نظام RWA البيئي؟

يشكل USDY وOUSG معًا مجموعة منتجات الخزانة الأمريكية على السلسلة لأوندو، لكن لكل منهما دورًا متميزًا.

يستهدف USDY السوق المشفّر الأصلي بشكل أساسي، ليخدم مستخدمي التمويل اللامركزي و DAOs ومستثمري الأصول الرقمية كمصدر للعائد الدولاري. إنه أصل RWA مُدر للعائد نموذجي.

أما OUSG فيركز أكثر على السوق المؤسسي التقليدي، موفرًا قناة متوافقة لرأس المال المؤسسي للوصول إلى النظام البيئي على السلسلة. هدفه تعزيز كفاءة التداول الرقمي لأصول الخزانة مع الحفاظ على الإطار التنظيمي المالي التقليدي.

تُمكّن استراتيجية المنتج المزدوجة هذه أوندو من تلبية متطلبات سوقي التمويل المشفّر والتمويل التقليدي في وقت واحد.

جدول مقارنة USDY مقابل OUSG

| البُعد |

USDY |

OUSG |

| نوع المنتج |

سند مُرمَّز مُدر للعائد |

منتج صندوق مُرمَّز |

| الأصول الأساسية |

سندات الخزانة الأمريكية والودائع المصرفية |

صناديق المؤشرات المتداولة لسندات الخزانة الأمريكية وصناديق سوق المال |

| الهيكل القانوني |

سند مُرمَّز |

صندوق مُرمَّز |

| المستخدمون المستهدفون |

المستثمرون المؤهلون دوليًا |

المستثمرون المؤسسيون والمؤهلون |

| السيولة |

عالية |

محدودة نسبيًا |

| التوافق مع التمويل اللامركزي |

قوي |

ضعيف |

| تمثيل العائد |

نمو استحقاق صافي قيمة الأصول |

تغيرات صافي قيمة أصول الصندوق |

| الموقع الأساسي |

أصل عائد على السلسلة |

أداة استثمارية من الدرجة المؤسسية |

ملخص

يمثل كل من USDY وOUSG منتجين رئيسيين من Ondo Finance لقيادة ترميز سندات الخزانة الأمريكية، لكنهما يخدمان احتياجات سوقية مختلفة. يوفر USDY أصلاً دولارياً مُدراً للعائد لمستخدمي السلسلة من خلال هيكل السند، مع التركيز على السيولة والتوافق مع التمويل اللامركزي. يسد OUSG الفجوة بين احتياجات الاستثمار المؤسسي التقليدي وبنية البلوكشين التحتية عبر هيكل حصة الصندوق المُرمَّز.

من منظور نظام RWA البيئي، يمثل USDY مستقبل أصول العائد على السلسلة، بينما يُجسّد OUSG المسار العملي للمنتجات المالية من الدرجة المؤسسية للانتقال إلى السلسلة. معًا، يدفعان بتكامل سوق الخزانة الأمريكية مع تمويل البلوكشين ويُظهران النماذج المتنوعة لترميز أصول العالم الحقيقي.

الأسئلة الشائعة

هل كل من USDY وOUSG منتجات سندات الخزانة الأمريكية؟

نعم. يستمد كل من USDY وOUSG عوائدهما من سوق الخزانة الأمريكية. هما منتجان لأصول العالم الحقيقي المرمَّزة (RWA) لكنهما يستخدمان هياكل قانونية وتصميمات منتج مختلفة.

أي منهما أكثر ملاءمة للاستخدام في التمويل اللامركزي، USDY أم OUSG؟

USDY أكثر ملاءمة بشكل عام لنظام التمويل اللامركزي البيئي. يركز تصميمه على السيولة والقابلية للتركيب على السلسلة، مما يجعله أكثر قابلية للتبني من قبل بروتوكولات الإقراض والسيولة وخزائن DAO.

هل OUSG هو صندوق في الأساس؟

OUSG أقرب إلى منتج صندوق مُرمَّز. يحتفظ المستثمرون بتمثيلات على السلسلة لحقوق مرتبطة بمنتجات صندوق الخزانة الأمريكية، لذا فإن منطق تشغيله مماثل للصناديق التقليدية.

لماذا لا يُعتبر USDY عملة مستقرة؟

لا يهدف USDY إلى الحفاظ على سعر ثابت؛ بل يُولد عائدًا مستمرًا من سندات الخزانة الأمريكية. لذلك، هو أصل دولاري مُدر للعائد، وليس عملة مستقرة تُستخدم للمدفوعات والتسويات.

هل كل من USDY وOUSG منتجان RWA؟

نعم. كلاهما منتجان لأصول العالم الحقيقي المرمَّزة، بقيمتهما المستمدة من سندات الخزانة الأمريكية خارج السلسلة والأصول المالية ذات الصلة.

لماذا أطلقت Ondo كلاً من USDY وOUSG؟

يستهدف كل من USDY وOUSG احتياجات سوقية مختلفة. يخدم USDY بشكل أساسي سيناريوهات العائد على السلسلة ونظام التمويل اللامركزي، بينما يخدم OUSG بشكل رئيسي طلب الاستثمار المؤسسي. معًا، يُشكلان مصفوفة منتجات الخزانة الأمريكية الشاملة على السلسلة لأوندو.