المتابعة بشأن Perp DEX أمر ضروري بالفعل، إذ يستعد نحو 20 مشروعًا لبدء رحلة TGE في الربع الأول من 2026. من نشاط تداول Aster إلى نقاط دفتر أوامر StandX، التدفق المستمر للتحديثات ترك السوق في حالة اضطراب.

ولا ينبغي اعتبار ذلك تشكيكًا في Hyperliquid. فعلى الرغم من عدم تحقق التآزر بين HyperEVM وHYPE حتى الآن، لم تتمكن المشاريع الخفيفة من إزاحة القادة الجدد. تركيزنا على منافسة Binance-FTX جعل حرب Perp DEX قضية ثانوية.

بداية فصل جديد في HYPE

Lighter ليست أخف—Hyper أكثر ديناميكية

Lighter قصة نجاح واضحة. بعد أن أثبتت Hyperliquid جدوى قطاع Perp، رسخت Lighter مكانتها بسرعة، مما عزز السرد القائل بأن Hyperliquid تنافس Binance، فيما تضع Lighter نفسها كمنافس مباشر لـ Hyperliquid.

منهج “stacking turtles” لا يمكن أن يستمر إلى الأبد. إذا نظرت إلى ديناميكيات المنافسة، ستجد أن OKX واجهت صعوبة في نمو OKB خارج ظل Binance، كما أن القيمة السوقية لـ Coinbase تفوق قيمة Kraken بأكثر من خمسة أضعاف.

التداول بطبيعته احتكاري. حتى اللاعب الثاني لا يستطيع الاستمرار ذاتيًا. دخل قطاع Perp DEX مرحلة المحيط الأحمر، ولم يعد هناك مجال لتوسع السوق بشكل فعّال. ما تبقى هو لعبة صفرية بين اللاعبين الحاليين، يتنافسون جميعًا على نتائج TGE.

لنوضح موقف BNB: منصة Binance الرئيسية وسلسلة BNB Chain بحاجة إلى موصلات—وهو ما لم تقدمه HYPE بعد.

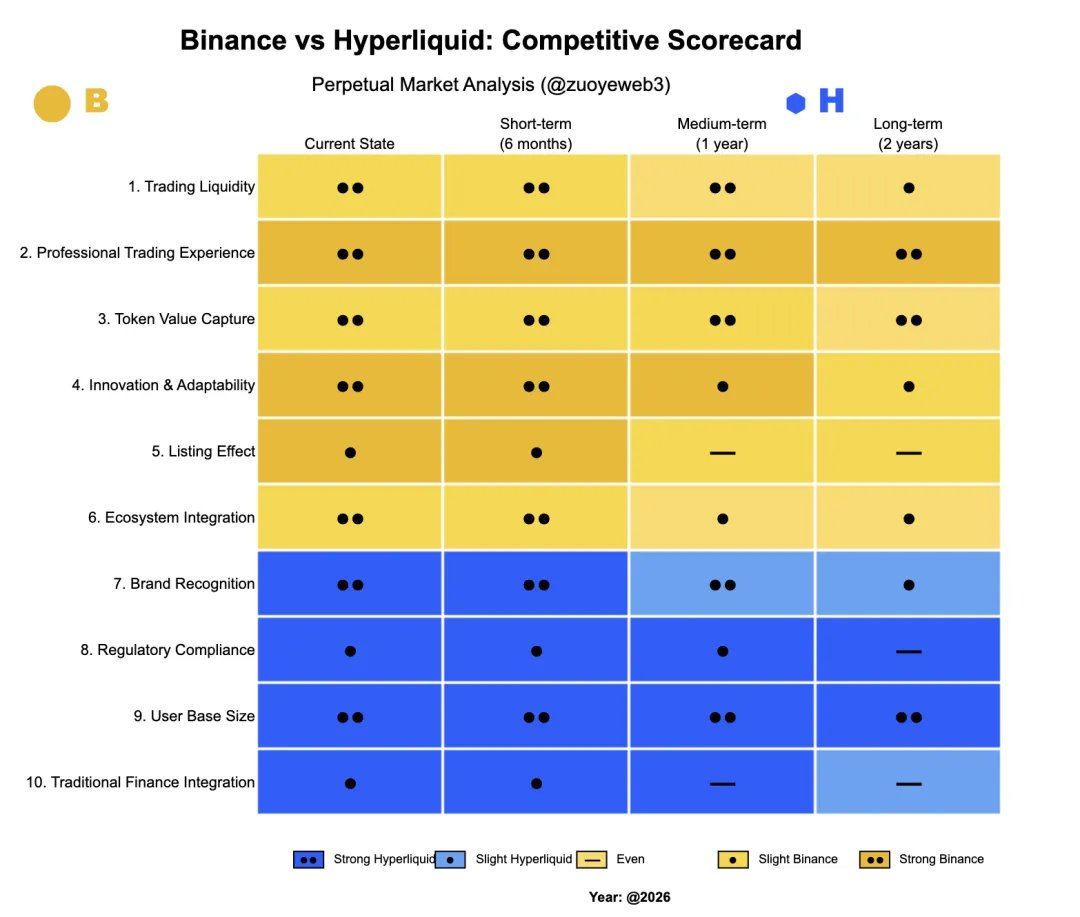

وصف الصورة: مقارنة بين Binance وHyperliquid

مصدر الصورة: @zuoyeweb3

تعتمد المشاريع على “تأثير الإدراج” في Binance وتدفع رسومًا مرتفعة. ينطبق ذلك على أسواق Binance الفورية والمشتقات، وتداول ما قبل السوق، وحتى محفظة Alpha وإقامة EASY من YZi Labs.

في المقابل، تحتاج Binance إلى فرق المشاريع لتعزيز تفاعل المستخدمين خارج المنصة وإبطاء التراجع بعد الإدراج. ولهذا تُكلف المشاريع الأصلية لسلسلة BNB Chain مثل PancakeSwap وListaDAO باستيعاب أصول المشاريع والحفاظ على دورة الإدراج التالية.

هذه هي الوظيفة الحقيقية لـ BNB وسلسلة BNB Chain بالنسبة لـ Binance—لكنها تعمل فقط طالما استمر “تأثير الإدراج”. وهذا دفع Hyperliquid إلى فتح آفاق جديدة.

إذا أعدنا النظر في هذا المنطق، فإن صعود Hyperliquid دليل واضح. تقليديًا، يتبع Perp منهج “الفوري أولاً، ثم المشتقات”، لكن Hyperliquid كسرت القاعدة بالتركيز على تداول Perp منذ البداية. هذا التحول يعكس إدراك الصناعة أن المنصات لم تعد تضمن تأثير الإدراج، وأصبح التداول السائد هو الوضع الطبيعي الجديد.

- لا تستطيع OKX ونظراؤها الحفاظ على أسعار المشاريع بعد الإدراج. يفتقرون إلى السيولة ونظام DeFi قوي، مما يجعلهم موزعين ثانويين. لا يلتقط OKB القيمة على السلسلة ويعمل فقط كقسيمة داخلية، مما أفقده هدفه الأصلي.

- توفر Hyperliquid تجربة احترافية للمتداولين. بعد انهيار FTX، أصبح HyperCore مرادفًا للتداول على السلسلة. كلما زاد حجم التداول، أصبحت سيولة Hyperliquid أكثر أهمية.

لإضافة السياق، دفع كل من Aster وCZ نحو “تداول الخصوصية/المسبح المظلم”، لكن ذلك لم يؤثر على حصة Hyperliquid السوقية. الخصوصية ليست أولوية للمتداولين إلا في حالات نادرة لغسل الأموال، ومتطلبات KYC لدى Binance ليست ذات صلة كبيرة.

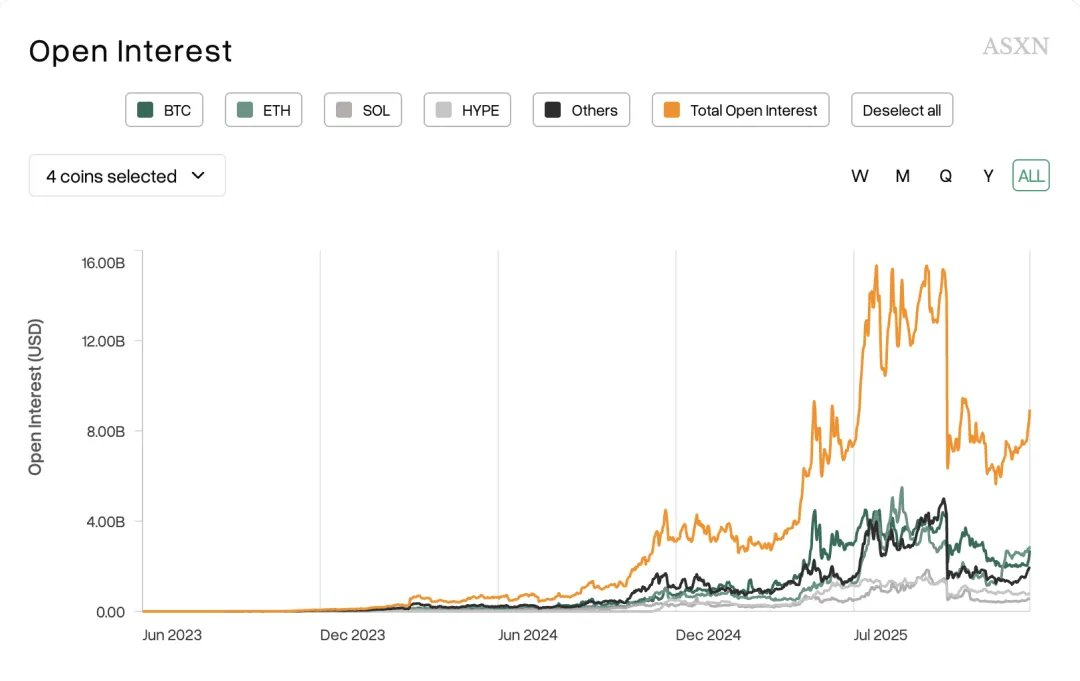

وصف الصورة: التركيز على التداول في الأصول السائدة

مصدر الصورة: @asxn_r

الاتجاه الأساسي وغير القابل للعكس هو أن المتداولين يركزون الآن بشكل شبه حصري على الأصول الكبرى مثل BTC وETH. تشهد الرموز الجديدة نشاطًا عند الإطلاق فقط، سواء كانت BeraChain أو Monad أو Sonic أو غيرها من سلاسل L1 الجديدة.

“تأثير الإدراج” الذي كانت تعتمد عليه المنصات الرائدة—والرسوم التي كانت تغذي المنصات من الدرجة الثانية والثالثة—أصبح من الماضي. يفسر هذا التحول سبب إطلاق المنصات الآن لـ Perp DEXs الخاصة بها وتوسيع نطاقها ليشمل جميع فئات الأصول، بما في ذلك الأسهم والفوركس والمعادن الثمينة.

لكن لا شيء من ذلك يهدد سيولة Hyperliquid. في مقالتي السابقة “RFQ Architecture: Market-Making at Scale, an Alternative for Late-Stage Perp DEX”، أوضحت كيف يفتح Variational صناعة السوق أمام المتداولين الأفراد—وهو احتياج حقيقي للسوق. بالمقابل، معظم مسابقات “نقاط الزراعة” في Perp DEX ما هي إلا التزامات تُدفع عند TGE.

إذا كنت تعتقد أن تسويق Bitget يمكنه الاستحواذ على سوق مشتقات Binance، فإن نقاط دفتر أوامر StandX يمكنها بسهولة تحدي حصة Hyperliquid السوقية.

كلما زادت سيولة السوق، أصبح وجهة يومية للمتداولين. في قطاع Perp DEX، حيث تأثير الإدراج أضعف، يتسع الفارق بين صائدي الإيردروب والمستخدمين الحقيقيين. لا يزال معظم المستخدمين يعتمدون على CEXs لمنتجات الأصول المزدوجة، ناهيك عن تداول Perps على السلسلة.

Ligher تضيف الفوركس، وEdge تبني سلسلتها الخاصة، ولكن دون تجاوز سيولة HyperCore، يُضطرون لإضافة التعقيد لدعم سردهم. هذا يضعف التقاط قيمة رموزهم ويعرضهم لخطر التحول إلى “قسائم داخلية” على غرار OKB.

أما بالنسبة “للخصومات التنظيمية” على Hyperliquid: منذ BitMEX، لم تفقد أي من CEXs أو DEXs شعبيتها السوقية بسبب الإجراءات التنظيمية الأمريكية. فقط الاختراقات أو الانهيارات الحادة تسببت في تغييرات كبيرة في الحصة السوقية.

- اختراقات: KuCoin (2020)، ByBit (أكثر من 1.4 مليار دولار سُرقت في 2025)

- انهيارات: انقطاع BitMEX في 12 مارس 2020

- السمعة: Huobi—حادثة pGala الخاصة بـ Sun

فقط FTX بقيادة SBF انهارت بسبب إشاعات Coindesk ونقص الخبرة مقارنة بـ CZ. حدث “1011” مجرد عمل اعتيادي للمنصات التقليدية مثل Binance.

نحن الآن في نافذة نادرة من تخفيف الرقابة من SEC. وصلت Binance إلى أبوظبي، وأكملت Hashkey اكتتابها في هونغ كونغ، وHyperliquid ليست خارج نطاق التنظيم. حتى لو أصرت Hyperliquid على الواجهة “اللامركزية”، يمكنها اتباع نموذج Binance بجلب التسوية الأساسية تحت أطر تنظيمية.

القانون حاجز للضعفاء؛ والامتثال ثمن الشرعية للأقوياء.

العمليات القوية ضرورية للسلاسل العامة

تأثير الإدراج على CEXs وتأثير زيادة الحجم على DEXs كلاهما يتضاءل. تظل سيولة Hyperliquid قوية، وتجاوزت HYPE العتبة الحرجة، متجنبة مصير FTT.

لكن هذه ليست القصة كاملة. لا تزال HYPE غير متوافقة مع نظام HyperEVM ولا تستطيع صناعة نوع “الازدهار الاصطناعي” الذي شوهد في نظام BNB، ولا تكرار نظام DeFi الخاص بـ Ethereum. وقد تم تفصيل ذلك بالفعل في “Ethereum Bleeding, Hyperliquid Losing Momentum.”

يركز هذا المقال على سبب وجود هذه الاتجاهات وأين قد تكمن الحلول.

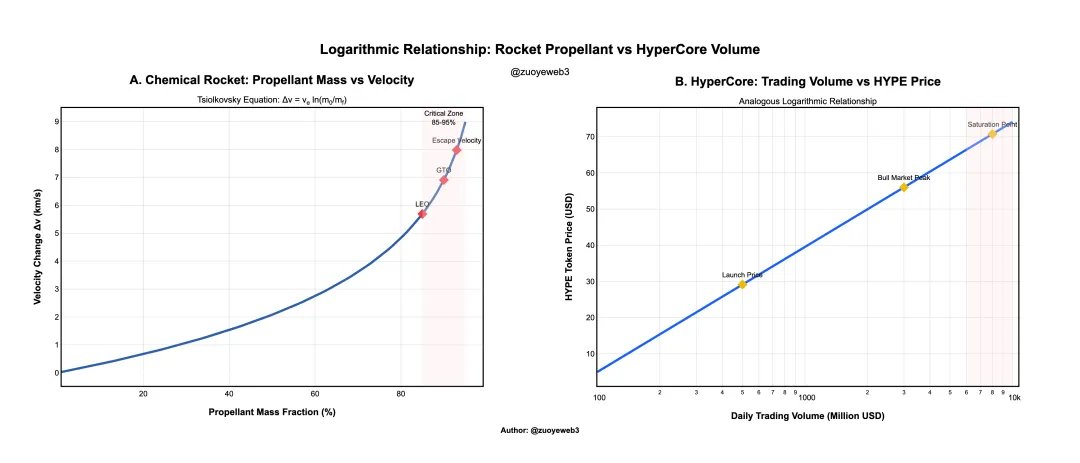

الوقود والدفع الصاروخي مرتبطان لوغاريتميًا، تمامًا كما حجم تداول HyperCore وسعر HYPE.

في الصاروخ الكيميائي، تحتاج إلى وقود مضاعف للحصول على زيادة خطية في السرعة. اليوم، تدعم رسوم تداول HyperCore سعر HYPE، لكن حجم التداول لا يمكن أن ينمو إلى الأبد—خاصة مع تقسيم السوق بين Binance وPerp DEXs.

وصف الصورة: سعر الرمز مقابل حجم التداول

مصدر الصورة: @zuoyeweb3

للتوضيح، كان سعر HYPE الأولي في خانة الآحاد، لكن السعر المستقر قرب 30 دولار هو “القيمة العادلة” في نظر الجمهور. كما تم تعديل حجم التداول في الرسم البياني لتوضيح العلاقة بين السعر وحجم HyperCore.

هذا لا يتعارض مع حقيقة أن منافسة Perp DEX لا يمكنها إزاحة Hyperliquid. في عالم الكريبتو، فقط BTC وETH لهما قيمة دائمة، وسوق Perp وصل إلى مرحلة التشبع مؤقتًا.

لنُفصل نهج “عدم التدخل” لفريق Hyperliquid. المنطق بسيط لكنه قاسٍ: لا يزال فريق Hyper يقارن السلاسل العامة بـ BTC ويعتبر FTX مرجعًا للمشتقات—يتعلم من النجاحات ويتجنب الإخفاقات.

شريط مزاد USDH مثال واضح. عقد Hyperliquid الرسمية لا تصوت، ولا تعين فرقًا، ولا تقدم دعمًا للسيولة. يفتقر USDH إلى إمكانيات التطوير ولا يملك ميزة واضحة على USDC أو USDe.

موقف الفريق “عدم التدخل” أصبح الآن أكبر مشكلة لـ HyperEVM. هذا لا يعني افتقارهم للقدرة التشغيلية—تذكر أن انطلاقة Hyperliquid الأولى كانت مدفوعة بالميمات، وإطلاق Unit تضمن جسرًا بين السلاسل “رسميًا”. لطالما تم تحويل USDC إلى HyperCore عبر Arbitrum.

لكن كل هذه الجهود تركز على HyperCore. بالنسبة للفريق، HyperCore هو المنتج وHyperEVM هو النظام البيئي: المنتج يحتاج إلى عمليات قوية، النظام البيئي يجب أن يكون مفتوحًا.

للأسف، تغير المشهد. السلاسل العامة اليوم أشبه بتطبيقات خارقة—تمامًا مثل عمالقة الإنترنت، لم تظهر نجاحات جماهيرية جديدة منذ سنوات. TON، Monad، Berachain، Sonic جميعها تتبع هذا النمط، وPlasma أقرب إلى خزينة منها إلى سلسلة مستقرة.

البنية التحتية على السلسلة نضجت لدرجة أن السلاسل العامة وL2 تفتقر إلى تأثير الشبكة المباشر. يجب أن تتنافس على المستخدمين الحاليين (مثل ETH L1/Solana)، أو تجلب RWAs كمنتجات SaaS (مثل Canton)، أو تحافظ على التفاعل بشكل مصطنع (مثل BNB Chain).

لكن Jeff يريد تجنب أخطاء عمليات FTX العدوانية، لذا يتبع HyperEVM نهجًا محافظًا. هذا يجبر المشاريع على الاعتماد على الحوكمة المجتمعية، مما يجعل من المستحيل تعزيز التفاعل مع HYPE. بمجرد توزيع HYPE، ترتفع المشاريع وتنهار بسرعة.

حتى عمليات HyperCore محدودة للغاية. إذا تابعت Hyperliquid وJeff وHyper Foundation، ستجد أن التفاعل مع فرق المشاريع شبه معدوم.

نجح هذا النهج في 2017 أو خلال DeFi Summer 2020، عندما كان إطلاق منتج جديد على السلسلة يضمن حركة مرور وأرباح وتوقعات مرتفعة للرمز. تلك الأيام انتهت.

لا يحتاج Hyperliquid إلى تغيير جذري—مجرد التعلم من BNB يمكن أن يبني دائرة نمو خاصة به.

مسار HYPE المستقبلي هو أن يحاكي BNB.

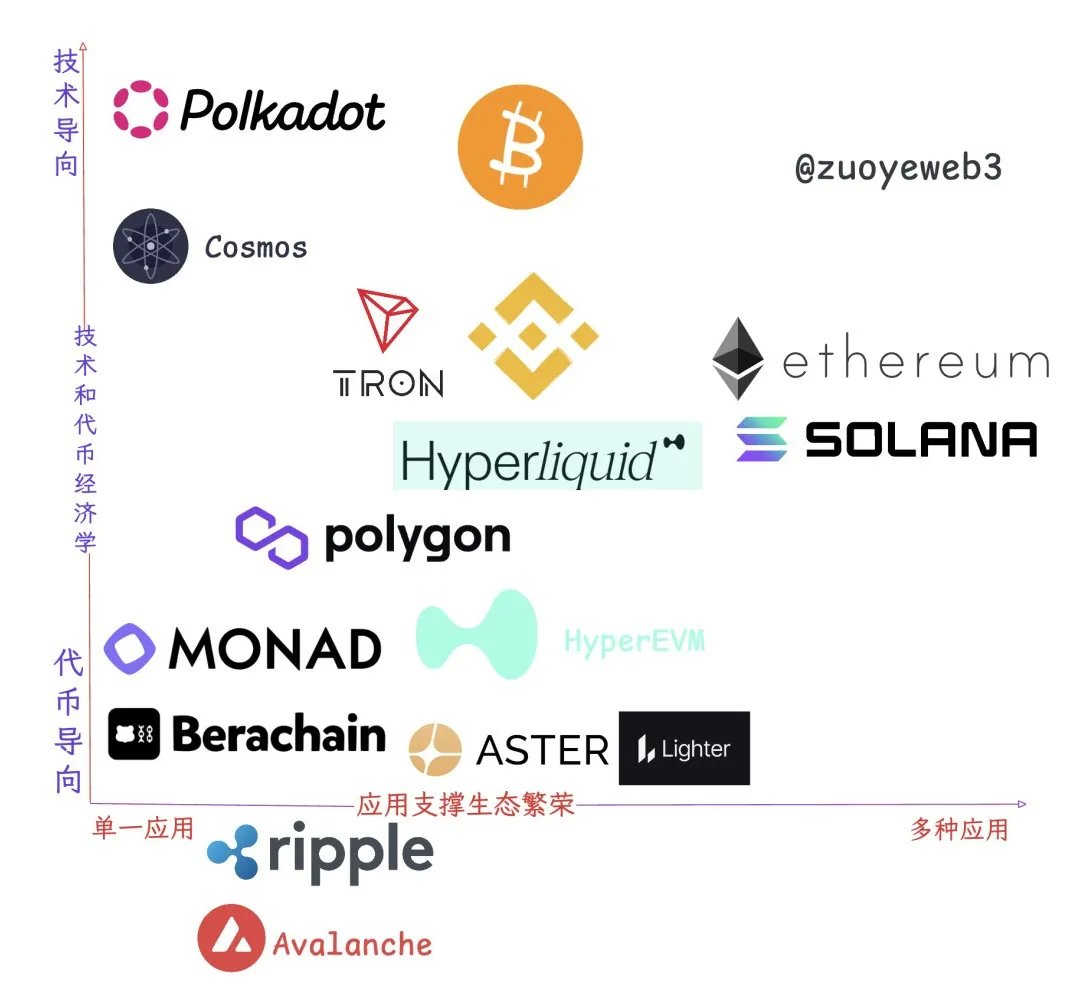

وصف الصورة: علاقات النظام البيئي والتطبيقات

مصدر الصورة: @zuoyeweb3

بالنظر إلى السلاسل العامة وL2s الباقية اليوم، فإن ازدهار النظام البيئي والتقاط قيمة رمز الشبكة الرئيسية أكثر تعقيدًا مما تشير إليه النظريات. فقط Ethereum يتوافق مع النموذج المثالي؛ البقية لا تندرج ضمن فئات واضحة.

ببساطة، تبقى المثالية مجرد تصور لأنها لا تتحقق بالكامل في الواقع.

- تطبيق واحد: TRON وPolygon يعيشان على تطبيق واحد—USDT لـ TRON، وPolymarket لـ Polygon.

- مدفوعة بالتقنية (“بقايا العصر”): Polkadot وATOM متقدمتان تقنيًا لكن رموزهما لا تلتقط القيمة الاقتصادية.

- رمز بحت: Monad/Berachain—بمجرد إطلاق الرمز، ينتهي دورهم.

- ازدهار النظام البيئي: Solana وEthereum.

- وجودي: Ripple، Avalanche—الوجود هو كل شيء، وكل شيء هو الوجود.

هناك تمييزات إضافية. منصة Binance الرئيسية وHyperCore ينتميان إلى “مجموعة الدلو”—رموزهما تلتقط قيمة قوية ومنتجاتهما تشمل التداول الفوري/Perp، إدارة الثروات، الستاكينج والتحويلات. ليست سلاسل عامة، لكنها قريبة وظيفيًا.

قيمة سلسلة BNB Chain تكمن في كونها امتدادًا لمنصة Binance الرئيسية بشكل سلسلة عامة. حتى مع تغير القيادة، لم تتخل Binance عن سلسلة BNB Chain. السلاسل العامة تجعل الكثير من الأمور أسهل من المنصات، وحركة المرور هي قيمة طويلة الأمد.

HIP-3 من Hyperliquid هو منفذ آخر لسيولة HyperCore، مما يخلق منافسة مع HyperEVM على تدفق المستخدمين. هذه المعركة تدور الآن ليس فقط بين مشاريع HIP-3، بل أيضًا بين مشاريع Builder Code وHyperEVM.

تسعى Hyperliquid لتكون AWS السيولة، لكن هيكلها الداخلي لا يزال غير واضح.

سلسلة BNB Chain ليست المثالية لـ Binance، لكنها أكثر من كافية لتتعلم منها Hyperliquid.

سلسلة BNB Chain هي قناة توزيع Binance—لا يمكنها البقاء دون عمليات قوية، ولا يمكنها دعم Binance. لكن بالنسبة للمرحلة الحالية من HyperEVM، هذا كافٍ.

هناك مجال للتقدم مع الحفاظ على الحد الأدنى من العمليات والانفتاح—مثل تعيين قادة في قطاعات الإقراض والمبادلة وLST. كان اقتراح HIP-5 فاشلًا لكونه شديد الصراحة، كما أن استخدام HYPE المعاد شراؤه لشراء رموز المشاريع غير عملي أيضًا.

التعاون البيئي لا يخالف القواعد. نادرًا ما يتفاعل فريق Hyperliquid مع فرق المشاريع، وربما يفضل الشراكات خارج السلسلة، لكن الظهور على السلسلة لا يزال ضروريًا.

إذا تم إهمال حتى الحد الأدنى من عمليات HyperEVM، قد يصل HYPE إلى 50 دولار، لكن بدون تأثير الشبكة سيفقد إمكانات النمو الأسي.

بدون دعم HyperEVM، سيحتاج HyperCore إلى سيولة بمستوى OKX، لكن حتى ذلك لن يبني دائرة نمو HYPE.

باختصار، بالنسبة للأنظمة البيئية على السلسلة، HyperEVM “اللامركزية” ليس لديها خيار للعودة.

الخلاصة

Hyperliquid أخف وأكثر كفاءة رأسمالية من Binance. Lighter ليست أخف من Hyperliquid، وAster تسرع في إضافة التعقيد.

Perp DEXs مثل Aster وEdge، سواء عند TGE أو بالقرب منه، ستسعى جميعها لإطلاق L2s أو سلاسل عامة كجزء من استراتيجية التقييم—تمامًا كما أن إطلاق PumpChain للرمز جزء من خطتها.

هذه هي اللحظة الحاسمة لـ Hyperliquid لاحتضان التعقيد والاستفادة من حجمها لتحقيق ميزة مستقبلية.

كما تم ذكره، Hyperliquid ليست معروفة بالابتكار في المنتجات (حاول Jeff أيضًا أسواق التوقعات)، لكنها تتفوق في تكامل الهندسة. إذا لم يكن نموذج FTX هو الأنسب، فإن سلسلة BNB Chain نموذج ممتاز للاقتداء به.

تنويه:

- هذه المقالة منقولة من [zuoyeweb3]. حقوق النشر تعود للمؤلف الأصلي [zuoyeweb3]. إذا كان لديك أي تحفظات بشأن إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم معالجة الأمر وفقًا للإجراءات ذات الصلة.

- تنويه: الآراء والمعلومات الواردة في هذه المقالة تعبر عن رأي الكاتب ولا تعتبر نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة بواسطة فريق Gate Learn. ما لم يُذكر Gate، يُحظر إعادة إنتاج أو توزيع أو نسخ المقالة المترجمة.