شهد الانتشار الواسع لـ OpenClaw[1] (المعروف سابقًا باسم Clawdbot) نقلة جيلية في technology الاستقلالية. مع بدء تفاعل وكلاء الذكاء الاصطناعي مع بعضهم البعض – وفي pipeline بعض الحالات التفاوض وإجراء المعاملات – تحوّل مستقبل الوكلاء من الخيال العلمي إلى واقع عملي.

يُعد OpenClaw مجرد AR خطوة في مسار متسارع. تُستثمر تريليونات الدولارات لبناء عالم مدعوم بالذكاء الاصطناعي. من المتوقع أن تتجاوز نفقات الذكاء الاصطناعي من الشركات السحابية العملاقة في الولايات المتحدة وحدها $650bn في عام 2026، أي حوالي عشرة أضعاف التكلفة المعدلة للتضخم لبرنامج Apollo.[2]

ما بدأ كروبوتات محادثة بسيطة يتطور بسرعة إلى أنظمة ذكاء اصطناعي وكيلة مستقلة بالكامل. لن تقتصر هذه الوكلاء على إنتاج المحتوى، بل ستصبح فاعلين اقتصاديين قادرين على التفكير، والعمل، والتعامل، والمناظرة، والتنسيق، وأكثر، دون إشراف بشري مباشر. سيشعر الجميع بتأثير هذا التوسع، خاصة في مجال التجارة.

تشير بعض التقديرات إلى أن وكلاء الذكاء الاصطناعي قد يتوسطون في معاملات استهلاكية عالمية بقيمة تتراوح بين $3 و$5 تريليون بحلول عام 2030.[3] وإذا أصبح حتى %10 من هذا الحجم معاملات برمجية بين الوكلاء، فهذا يعني تدفقات تسوية سنوية بمئات المليارات بين الآلات.

يطرح ذلك سؤالًا جوهريًا: ما هي البنية المالية والتنسيقية الأنسب لتجارة أصلية بين وكلاء الذكاء الاصطناعي؟

التجارة اليوم مصممة للبشر، وتعتمد على التحقق من الهوية، والوسطاء المصرفيين، والعقود القانونية، وفترات التسوية، والإشراف اليدوي. لا يمكن للبرمجيات المستقلة الذهاب إلى البنك لفتح حساب، أو توقيع مستندات، أو الانتظار أيامًا لتسوية ACH. يحتاج الوكلاء إلى بنية تحتية قابلة للبرمجة، متاحة دائمًا، عالمية، غير مقيدة، وقابلة للتحقق من قبل الآلات بشكل افتراضي.

يمكن للبلوكشين تلبية هذه المتطلبات، ونشهد بالفعل ظهور هذا التوجه.

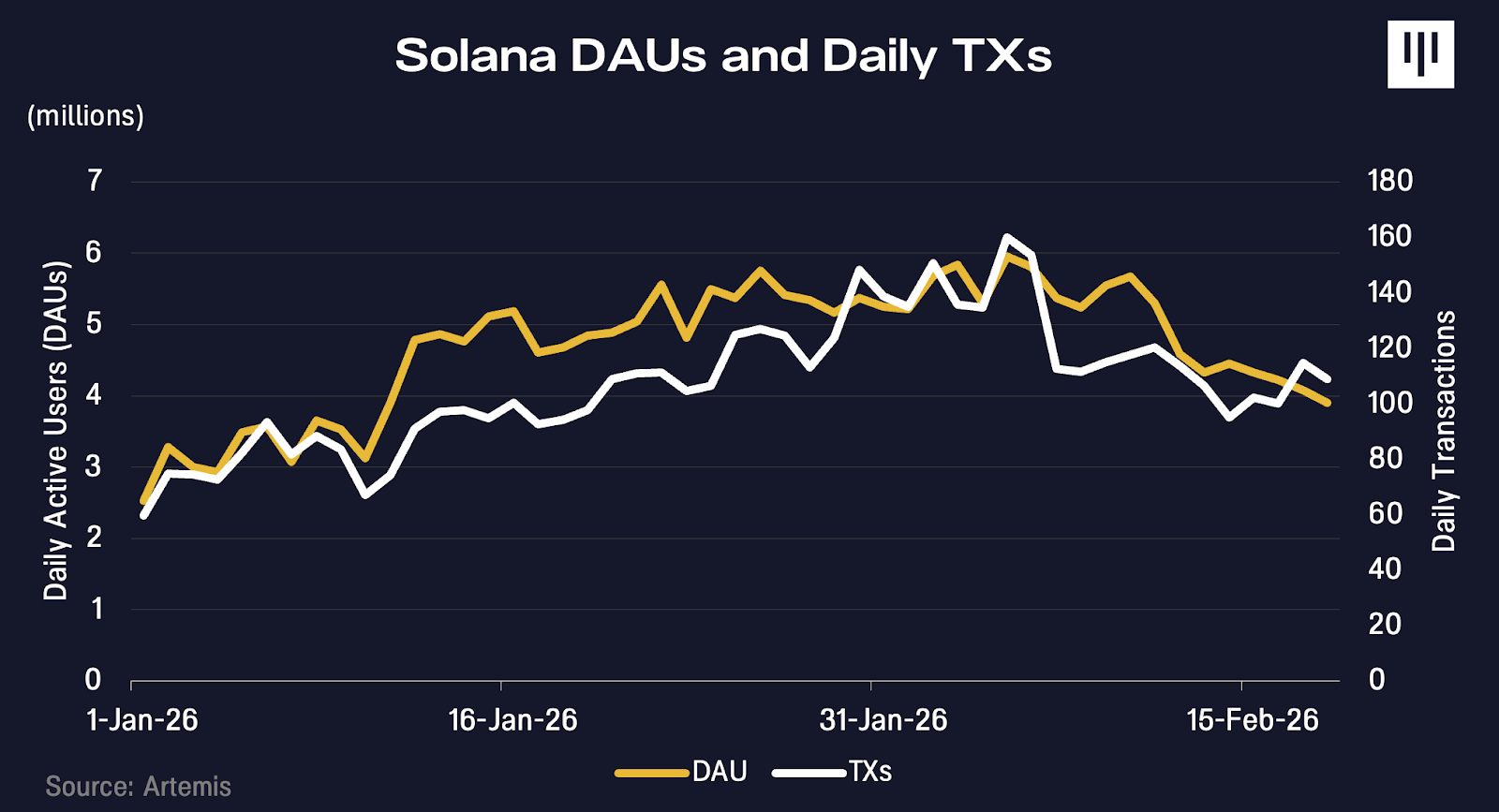

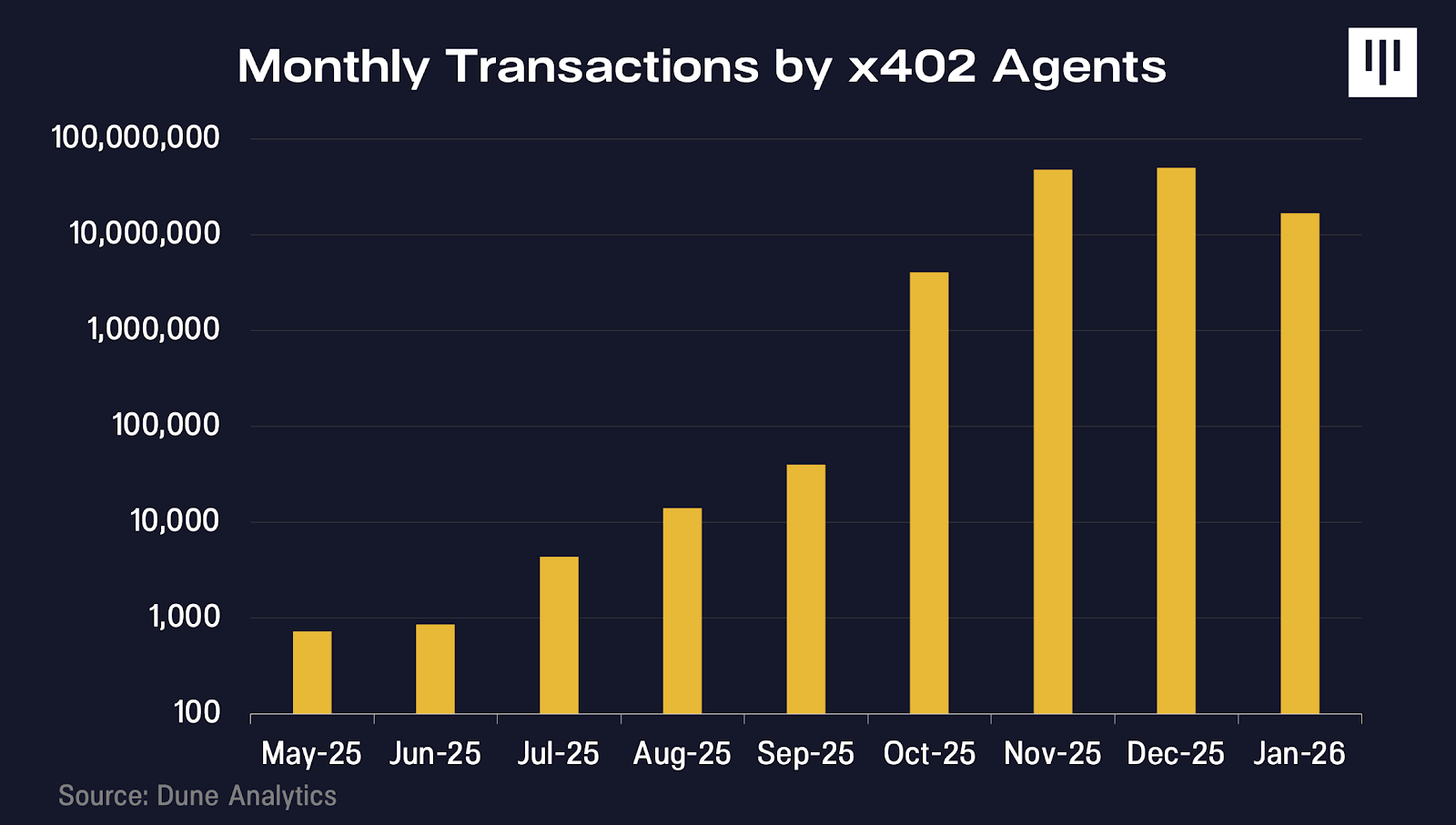

تزامنًا مع انتشار OpenClaw في يناير، ارتفعت معاملات Solana والعناوين النشطة. وتشير بيانات Moltbook، الشبكة الاجتماعية لوكلاء الذكاء الاصطناعي، إلى أنهم ساهموا في هذا النمو.

x402 هو بروتوكول دفع أصلي للإنترنت طورته Coinbase، يتيح لوكلاء الذكاء الاصطناعي الدفع مقابل sop الموارد الرقمية في الوقت الفعلي دون الحاجة إلى حسابات أو مصادقة معقدة. ومنذ إطلاقه في 2025، تسارعت وتيرة المعاملات.

ما زلنا في المراحل الأولى، والأمثلة الحالية تشير للاتجاه أكثر من كونها حاسمة. لكن إذا كان المستثمرون متحمسين لإمكانات الذكاء الاصطناعي، فلا ينبغي تجاهل سبب اعتقادنا بأن بنية البلوكشين ستكون الأساس لعالم من الوكلاء المستقلين بالكامل.

مستويات الاستقلالية

قد يرى البعض أن وكلاء الذكاء الاصطناعي اليوم لا يحتاجون إلى البلوكشين. هذا صحيح على المدى القصير، لكننا نعتبره منظورًا محدودًا.

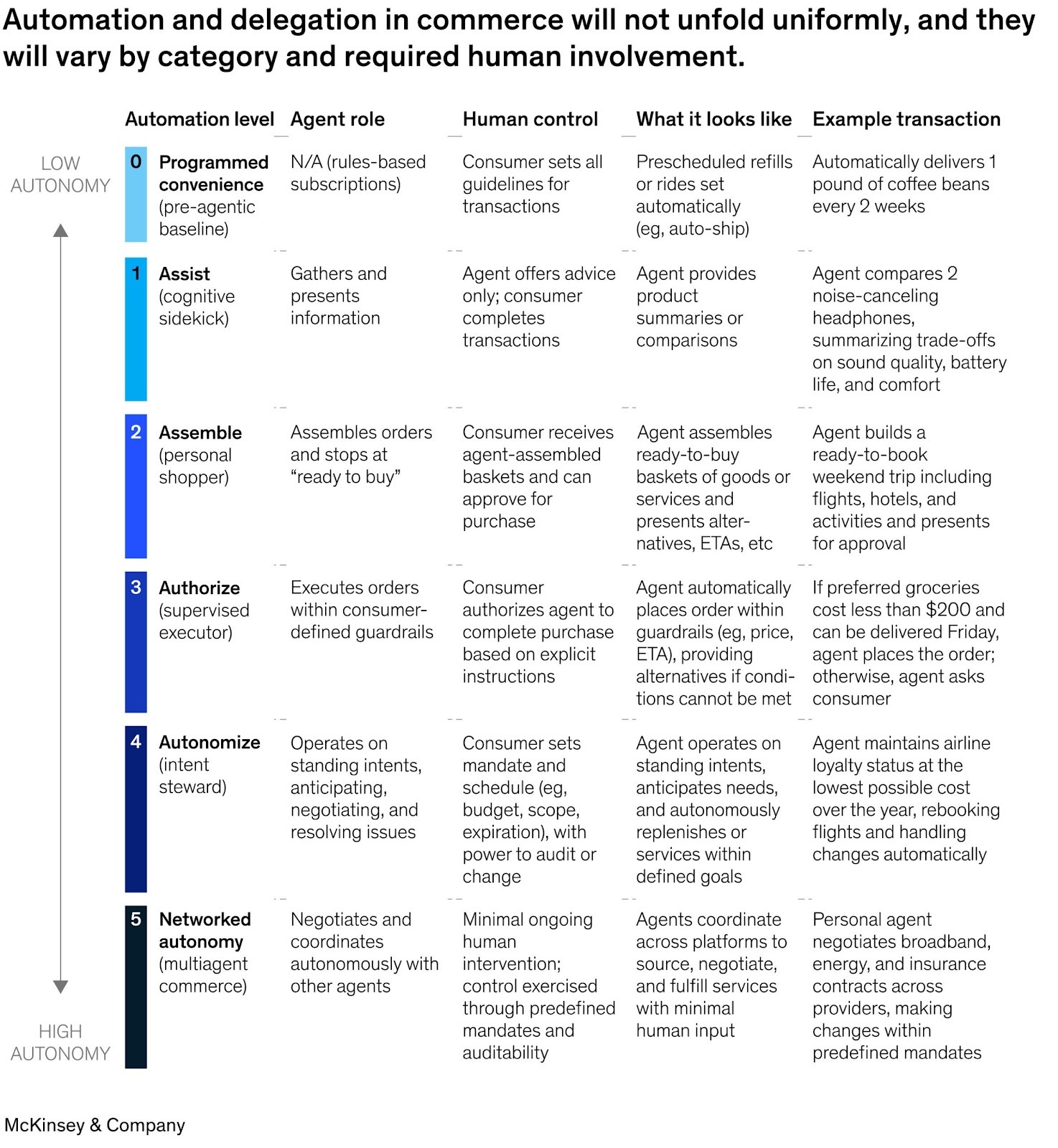

نشرت McKinsey مؤخرًا إطار عمل[4] يصف ستة مستويات من الأتمتة في التجارة المدفوعة بالذكاء الاصطناعي، من المساعدة في الاشتراكات (المستوى 0) إلى التجارة المستقلة بالكامل بين الوكلاء (المستوى 5). الرؤية الأساسية أن المستويات من 0 إلى 4 لا تتطلب بنية مالية جديدة، حيث توجد هوية بشرية خلف كل معاملة. المستخدم مصدق دخوله على ChatGPT أو Amazon أو Perplexity، ولديه بطاقة ائتمان مسجلة. عند تنفيذ المعاملة، يتصرف الوكيل نيابة عن الإنسان ويكتسب هويته وبيانات دفعه ووضعه القانوني.

أسس هذا النوع من التجارة – رموز الدفع المشتركة، أنظمة الاسترجاع، بنية كشف الاحتيال – متوفرة عبر Visa أو Stripe وتعمل بكفاءة.

تصبح بنية البلوكشين ضرورية عند المستوى 5 وما بعده: عندما يتعامل الوكلاء مباشرة دون تدخل بشري، ولا توجد هوية بشرية يمكن وراثتها، وتصبح المدفوعات برمجية ومشروطة وتسوى في أجزاء من الثانية، ويحتاج الوكلاء إلى سمعة قابلة للنقل بين المنصات.

طالما بقي البشر مسؤولين اقتصاديًا، تكفي البنية التقليدية. لكن عندما يصبح الوكلاء فاعلين اقتصاديين مستقلين، تتغير المتطلبات.

التمويل الوكلي

لفهم أين تتراكم القيمة ولماذا البلوكشين مهم، يجب تصور الحالة النهائية للذكاء الاصطناعي الوكلي. نحن نتجه نحو عالم يصبح فيه الوكلاء فاعلين اقتصاديين مستقلين، ينشئهم أفراد أو شركات، أو حتى وكلاء آخرون، لتكوين أنظمة مستقلة تفكر وتخصص رأس المال وتنفذ المعاملات دون إشراف بشري.

إذا لم يحدد إنسان قناة المعاملة (مثل الذهاب للبنك أو استخدام Stripe أو فتح محفظة بلوكشين)، سيختار الوكلاء البنية التي تعظم السرعة والموثوقية والوصول العالمي وتقلل الاحتكاك والاعتماد. عندما يكون البديل فتح حساب بنكي والانتظار لتسوية ACH ضمن ساعات عمل محدودة، سيختار الوكلاء بلا—the تردد بنية البلوكشين المتاحة دائمًا وغير المقيدة.

نرى ثلاثة عوامل رئيسية ستدفع الوكلاء إلى البلوكشين:

- الهوية والوصول: كيف يمكن تتبع هويات وكلاء الذكاء الاصطناعي الفريدة عند التعامل والتسجيل للخدمات؟ كيف ستبدو أنظمة السمعة عندما بُنيت الأنظمة السابقة للبشر فقط؟

- العملة والمدفوعات: ما شكل المال المناسب عندما ينفذ الوكلاء آلاف المدفوعات الصغيرة ويجرون مدفوعات مشروطة ويزيدون الحاجة للت Baseline تجارة عبر الحدود؟ ما الحسابات المطلوبة عندما لا يمكنهم الذهاب للبنك لفتح حساب؟

- المعاملات قليلة الثقة: كيف يتجنب وكلاء الذكاء الاصطناعي احتكاك النزاعات التي تتطلب تحكيمًا بشريًا أو أنظمة مركزية قد لا يمكنهم الوصول إليها أو يفضلون عدم استخدامها؟

الهوية والوصول

قبل أن يدفع الوكيل مقابل خدمة ما، يجب أن يعرف الطرف الآخر من هو.

نُظمت أنظمة الهوية التقليدية للبشر، وتعتمد على بطاقات الهوية والتواقيع الفيزيائية وبيانات اعتماد تفترض وجود شخص قانوني.

لا يمتلك الوكيل الذكي المستقل أيًا من ذلك. لا يمكنه الذهاب للبنك لفتح حساب أو توقيع عقد قانوني. ومع ذلك، إذا أردنا للوكلاء إجراء المعاملات بشكل مستقل، يحتاجون طريقة لإثبات شرعيتهم وصلاحيتهم.

إذا ربطت وكيلًا بحسابك البنكي، تظهر أسئلة إضافية: كيف تجري فحوصات مكافحة غسل الأموال على البرمجيات؟ من that يتحمل المسؤولية إذا تصرف الوكيل باستقلالية؟ ماذا إذا تم التلاعب به؟

في الحالات البسيطة، يمكن للوكيل وراثة بيانات اعتماد مالكه (مثل ChatGPT Checkout). لكن هذا النموذج لا يصلح مع التوسع. يتطلب تعدد الوكلاء صلاحيات منفصلة وحدود إنفاق. يجب عزل السلوكيات السيئة دون تعطيل جميع الوكلاء. تحتاج هذه السيناريوهات إلى هويات مستقلة يمكن التحقق منها.

هنا تظهر أهمية الهوية المعتمدة على البلوكشين. باستخدام التشفير، يمكن للوكيل إثبات أنه مخول للعمل نيابة عن جهة دون كشف معلومات حساسة. أشبه بوكالة رقمية يمكن التحقق منها فورًا من أي مكان دون محامٍ أو قاعدة بيانات.

تقترح معايير مثل ERC-8004 من temporarily Ethereum سجلات على السلسلة لإنشاء بيانات اعتماد قابلة للتحقق وبناء سجل معاملات وسمعة بمرور الوقت. الوكيل الذي أتم آلاف inclusion المعاملات دون نزاعات يختلف عن وكيل جديد بلا سجل، وتصبح سمعته قابلة للنقل بين المنصات.

هذا مهم لأن الثقة شرط أساسي للتجارة. بنى التجار أنظمة لمنع الروبوتات والمتطفلين، أما في الاقتصاد الوكلي فعليهم السماح للروبوتات المناسبة بالمرور. تمنح الهوية المؤمنة بالتشفير الثقة دون الحاجة لرعاية بشرية.

الأموال القابلة للبرمجة والمدفوعات الصغيرة

صُممت بنية المدفوعات التقليدية للمعاملات البشرية. عند شراء قهوة أو بنطال، رسوم البطاقة الائتمانية (%2-%3 إضافة إلى حوالي 30 سنتًا لكل معاملة) غير مؤثرة.

لكن التجارة بين الوكلاء تدور على نطاق مختلف. قد يجري وكيل برمجي 10,000 نداء API في مهمة واحدة، أو يقارن الأسعار عبر مئات مزودي البيانات. يجب أن تتم المدفوعات في أجزاء من الثانية، وبشكل متكرر، وبكسور السنت.

شبكات البطاقات الائتمانية غير مصممة لهذا. الرسوم الدنيا تجعل المدفوعات الصغيرة غير اقتصادية. أنظمة كشف الاحتيال تجمد الحسابات ذات النشاط الآلي العالي. سرعة المعاملات أقل بكثير من بروتوكولات البلوكشين عالية الأداء.

العملات المستقرة والأموال القابلة للبرمجة مفيدة هنا. يمكن تجزئة المعاملات على السلسلة إلى وحدات صغيرة جدًا بتكلفة تسوية منخفضة. الأهم، لأن المدفوعات قابلة للبرمجة، يمكن أن تكون مشروطة: ادفع X فقط إذا أعاد الـAPI بيانات صحيحة، أفرج عن الأموال فقط عند اكتمال العمل، أو قم بتدفق المدفوعات في الوقت الفعلي مع float استهلاك الخدمة.

تعزز البرمجة كفاءة رأس المال. عادةً عليك تمويل حساب مقدمًا لوصول وكيلك إلى خدمة جديدة. مع sop العقود الذكية والضمان على السلسلة، يمكن للوكيل إثبات الملاءة دون تحويل الدفع حتى pipeline تسليم الخدمة.

يتيح البلوكشين بنية مالية تتناسب مع الوكلاء: مستقلة، عالية التكرار، مشروطة، وكفؤة في رأس المال.

المعاملات قليلة الثقة

تعتمد التجارة التقليدية على الوسطاء: معالجو المدفوعات يديرون الاسترجاع، البنوك تضمن التسوية، والمحاكم تحكم النزاعات. العقود تعتمد في النهاية على الأنظمة القانونية البشرية.

يصبح هذا غير فعال مع مليارات المعاملات منخفضة القيمة عبر الحدود. قد لا يتمكن وكيل ذكاء اصطناعي من الوصول إلى نظام قانوني معين أو يختار عدم الاعتماد عليه. التنفيذ عبر الحدود بطيء ومكلف وغير مؤكد.

يقلل البلوكشين الاعتماد على أنظمة الثقة هذه باستخدام العقود الذكية. يمكن حجز الأموال برمجيًا وإطلاقها فقط عندف استيفاء الشروط. التسوية حتمية بدلًا من أن تكون عرضة لمخاطر الاسترجاع. القواعد شفافة وقابلة للتحقق مسبقًا. لا حاجة للاعتماد على الحلول القانونية.

بالنسبة للوكلاء المستقلين على نطاق واسع، يقلل تقليل الاعتماد على الوسطاء والتحكيم البشري من الاحتكاك، ويزيد القدرة على التنبؤ، ويسمح للتجارة بالنمو برمجيًا. قد تزيد هذه البنية التحتية منخفضة الاحتكاك من النشاط الاقتصادي الذي كان غير اقتصادي سابقًا. التجارة الوكيلة المدعومة ببنية البلوكشين قد تسرع نمو الاقتصاد العالمي.

هذه مجرد البداية

السؤال ليس ما إذا كانت التجارة الوكيلة قادمة، بل ما inflow هي البنية التحتية التي ستعتمد عليها.

مع تحول وكلاء الذكاء الاصطناعي إلى فاعلين اقتصاديين مستقلين، يرتفع عدد الفاعلين الاقتصاديين عالميًا بشكل كبير. سيحتاج الوكلاء إلى بنية مالية رقمية أصلية، وطبقة تقنية قادرة على التسوية البرمجية، والمدفوعات الصغيرة عالية الحجم، والتنسيق غير المقيد، وأنظمة هوية قليلة الثقة. هذه المبادئ جوهرية في تصميم البلوكشين.

نعتقد أن التبني السريع لوكلاء الذكاء الاصطناعي يمثل رياحًا داعمة قوية لنشاط البلوكشين. هناك بالفعل أدلة على ذلك، ونرى أنها فرصة استثمارية لا يقدرها معظم المستثمرين حق قدرها.

إخلاء المسؤولية:

-

تم إعادة نشر هذه المقالة من [Panteracapital]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Panteracapital]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر بسرعة.

-

إخلاء مسؤولية: الآراء والأفكار الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

-

تمت ترجمة المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو انتحال المقالات المترجمة.