أطروحة

سلاسل البلوكشين من الطبقة الأولى (L1) غير قادرة على تحصيل الرسوم بشكل مستدام وعلى نطاق واسع. كل مصدر رئيسي للإيرادات، من رسوم المعاملات إلى MEV، تم استغلاله تدريجياً من قبل المشاركين في النظام البيئي. هذا ليس خللاً في التنفيذ لأي سلسلة بحد ذاتها، بل هو سمة هيكلية للشبكات المفتوحة وغير المقيدة: كلما ارتفعت إيرادات الطبقة الأولى وأصبحت ذات أهمية، يبتكر الطرف الآخر من المعاملة طرقاً لضغطها أو إلغائها.

تُعد Bitcoin وEthereum وSolana من أنجح الشبكات في عالم العملات الرقمية. ورغم معالجة مليارات الدولارات من القيمة، اتبعت جميعها نفس النمط: ارتفاع إيرادات الرسوم، جذب الانتباه، ثم تنافسها من قبل الطبقة الثانية (L2)، تدفق الأوامر الخاص، توجيه المعاملات المدرك لـ MEV، أو الابتكار في طبقة التطبيقات. تكرر هذا النمط عبر جميع أنظمة الرسوم الرئيسية وديناميكيات MEV ونماذج التوسع في تاريخ العملات الرقمية، ولا توجد مؤشرات على تباطؤه.

تؤكد هذه الورقة أن ضغط رسوم الطبقة الأولى دائم ويتسارع، وتستعرض الابتكارات التي سحقت الهوامش في كل مرحلة، وتناقش ما يعنيه ذلك لتقييمات رموز الطبقة الأولى التي لا تزال تحتسب إمكانية تحصيل رسوم مستدامة.

Bitcoin

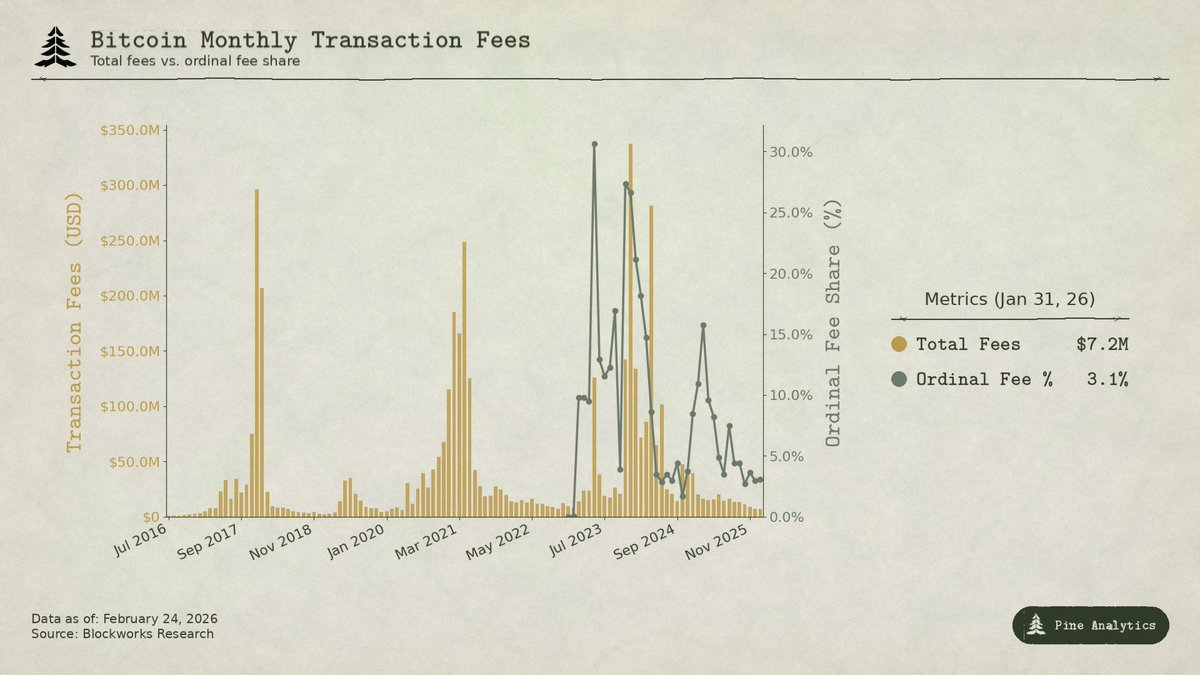

تعتمد Bitcoin في إيراداتها من الرسوم أساساً على الازدحام الناتج عن الطلب على إرسال BTC على السلسلة. مع غياب العقود الذكية، لا يوجد عملياً MEV. المشكلة: في كل مرة ارتفع سعر BTC وأدى إلى ارتفاع الرسوم، كان هذا الارتفاع أقل نسبياً مقارنة بالنشاط الاقتصادي من الدورة السابقة.

في 2017، ارتفع BTC من $4,000 إلى $20,000، أي زيادة بمقدار 5 مرات. ارتفعت الرسوم المتوسطة من أقل من $0.40 إلى أكثر من $50. في ذروة 22 ديسمبر، شكلت الرسوم %78 من إجمالي مكافآت الكتل للمعدنين: تقريباً 7,268 BTC في رسوم، أي أربعة أضعاف دعم الكتلة تقريباً. انهارت الرسوم بنسبة %97 خلال ثلاثة أشهر.

استجاب السوق. ارتفع اعتماد SegWit من %9 من المعاملات في بداية 2018 إلى %36 بحلول منتصف العام، وكانت تلك المعاملات تدفع فقط %16 من إجمالي رسوم الشبكة رغم أنها تمثل أكثر من ثلث الحجم. اعتمدت منصات التداول التجميع، حيث تم دمج مئات عمليات السحب في معاملات واحدة. أدى ذلك إلى تقليص الرسوم بنسبة %98 خلال ستة أشهر. تم إطلاق Lightning Network في بداية 2018. منح BTC المغلف على سلاسل أخرى المستخدمين تعرضاً دون الحاجة للتعامل مع الطبقة الأساسية.

بحلول ذروة 2021، كانت الرسوم الشهرية أقل من 2017 رغم وصول BTC إلى $64,000. كان عدد المعاملات أقل. الحجم المنفذ كان أعلى بمقدار 2.6 مرة بالدولار. كانت الشبكة تنقل قيمة أكبر لكنها تحصد نفس أو أقل من الرسوم.

أكدت الدورة الحالية الاتجاه بشكل قاطع. ارتفع BTC من $25,000 إلى أكثر من $100,000، أي زيادة بمقدار 4 مرات. لم ترتفع رسوم التحويلات القياسية كما في الدورات السابقة. بحلول أواخر 2025، انخفضت رسوم المعاملات إلى نحو $300,000 يومياً، أقل من %1 من دخل المعدنين. حققت Bitcoin إيرادات رسوم إجمالية قدرها $922 مليون لعام 2024، لكن معظمها جاء من نشاط Ordinals وRunes وليس من تحويلات BTC التقليدية. جمعت صناديق Bitcoin ETFs الفورية أكثر من 1.29 مليون BTC بحلول منتصف 2025، أي نحو %6 من إجمالي المعروض، مما وفر طلباً ضخماً على التعرض لـ BTC دون توليد أي رسوم على السلسلة. الحاجة للتفاعل مع سلسلة Bitcoin للوصول إلى الأصل تم تقليصها إلى حد كبير.

دفعت ارتفاعات رسوم Ordinals وRunes الرسوم لفترة وجيزة إلى %50 من إيرادات المعدنين في أبريل 2024، لكنها تراجعت إلى أقل من %1 بحلول منتصف 2025 مع نضوج الأدوات. كانت هذه تشبه MEV أكثر من الازدحام، مدفوعة ببنية تحتية غير ناضجة حول الأصول الجديدة وليس الطلب على تسوية BTC.

النمط واضح: كلما ارتفعت إيرادات رسوم Bitcoin وأصبحت مؤثرة، يبني النظام البيئي بدائل أقل تكلفة. تحصل الطبقة الأولى على ارتفاع كبير في الرسوم من كل مصدر طلب، ثم يتم ابتكار طرق لتقليص الهامش.

Ethereum

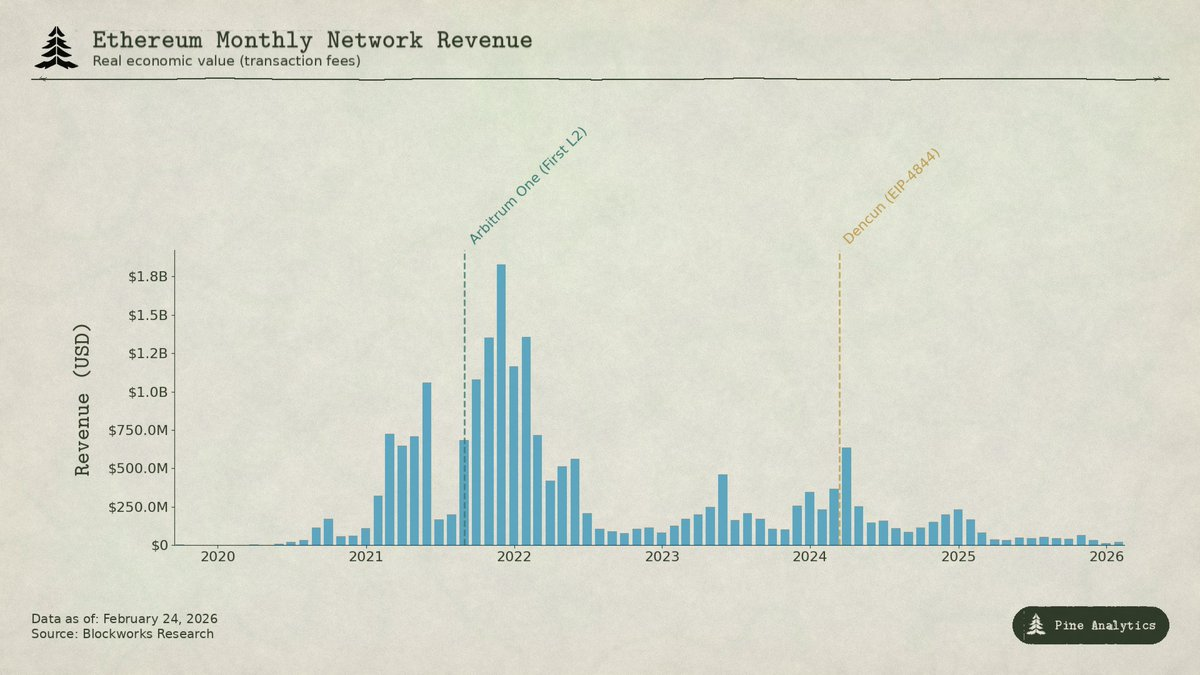

قصة رسوم Ethereum أكثر دراماتيكية لأن السلسلة فعلاً استحوذت على قيمة ضخمة، ثم شاهدت تفكيكها بشكل منهجي.

في صيف DeFi 2020، أصبحت Ethereum مركز النظام المالي الجديد. انفجر حجم التداول الشهري لـ Uniswap من $169 مليون في أبريل إلى $15 مليار في سبتمبر. ارتفع إجمالي القيمة المقفلة (TVL) من أقل من $1 مليار إلى $15 مليار بنهاية العام. حقق معدنو Ethereum رقماً قياسياً قدره $166 مليون في الرسوم في سبتمبر 2020، أي ستة أضعاف ما حققه معدنو Bitcoin. لأول مرة، كانت منصة العقود الذكية تولد إيرادات مستدامة من نشاط اقتصادي فعلي.

خلال 2021، أضيفت NFTs فوق DeFi. بلغت رسوم المعاملات المتوسطة $53 في الذروة. ارتفعت إيرادات الرسوم الفصلية من $231 مليون في الربع الرابع 2020 إلى $4.3 مليار في الربع الرابع 2021، أي زيادة بمقدار %1,777. أدخلت EIP-1559 في أغسطس 2021 رسم الأساس المحروق، مما أزال الإيرادات من العرض بشكل دائم. بدا أن Ethereum قد حلت مشكلة استحواذ القيمة.

لكن الرسوم كانت قائمة على الازدحام. دفع المستخدمون $20-$50 ليس لأن ذلك كان تكلفة التنفيذ العادلة، بل لأن الطلب تجاوز قدرة السلسلة على معالجة نحو 15 TPS. خلق ذلك حافزاً كبيراً لبدائل أرخص.

قدمت سلاسل الطبقة الأولى البديلة مثل Solana وAvalanche وBNB Chain تنفيذ المعاملات مقابل سنتات. امتصت الطبقة الثانية من Ethereum مثل Arbitrum وOptimism النشاط، منفذة على سلاسلها الخاصة ومضغوطة في دفعات تعود إلى Ethereum.

ثم جاءت ضربة ذاتية من Ethereum. أطلق تحديث Dencun في 13 مارس 2024 معاملات blob (EIP-4844)، مما منح الطبقة الثانية طريقة أرخص بكثير لنشر البيانات. قبل blobs، استخدمت الطبقة الثانية calldata بتكلفة نحو $1,000 لكل ميغابايت. بعد ذلك: انخفضت رسوم Arbitrum من $0.37 إلى $0.012 لكل معاملة. تراجعت رسوم Optimism من $0.32 إلى $0.009. انخفضت رسوم blob المتوسطة إلى ما يقارب الصفر. بنت Ethereum مساراً رخيصاً مخصصاً للمستخدمين الذين كانت تحاول الاحتفاظ بهم، وألغت أحد آخر مصادر إيرادات الرسوم المهمة لديها.

الأرقام: في 2024، حققت الطبقة الثانية إيرادات قدرها $277 مليون لكنها دفعت فقط $113 مليون لـ Ethereum. بحلول 2025، انخفضت إيرادات الطبقة الثانية إلى $129 مليون، لكن المبلغ المدفوع لـ Ethereum انهار إلى نحو $10 مليون، أقل من %10 من إيرادات الطبقة الثانية، أي تراجع بأكثر من %90 سنة بعد سنة. انخفض متوسط إيرادات الرسوم الشهرية للطبقة الأولى من أكثر من $100 مليون إلى أقل من $15 مليون بحلول الربع الرابع 2025. السلسلة التي حققت $4.3 مليار في ربع واحد أصبحت على وتيرة إيرادات أقل بنسبة %95 بعد أربع سنوات فقط.

جاء ضغط Bitcoin من المستخدمين الذين وجدوا طرق وصول خارج السلسلة للأصل. أما Ethereum فجاء الضغط في موجتين: سحب الطبقات البديلة المستخدمين غير الراغبين في دفع أسعار الازدحام، ثم انتقلت خارطة التوسع الخاصة بـ Ethereum لتوفير البيانات للطبقة الثانية بأسعار شبه صفرية، مما قضى على قدرة الطبقة الأولى على تحقيق إيرادات من النشاط الذي يتم تسويته من خلالها. في كلا الحالتين، بنت الطبقة الأولى أو سهلت البنية التحتية التي أضعفت إيراداتها.

Solana

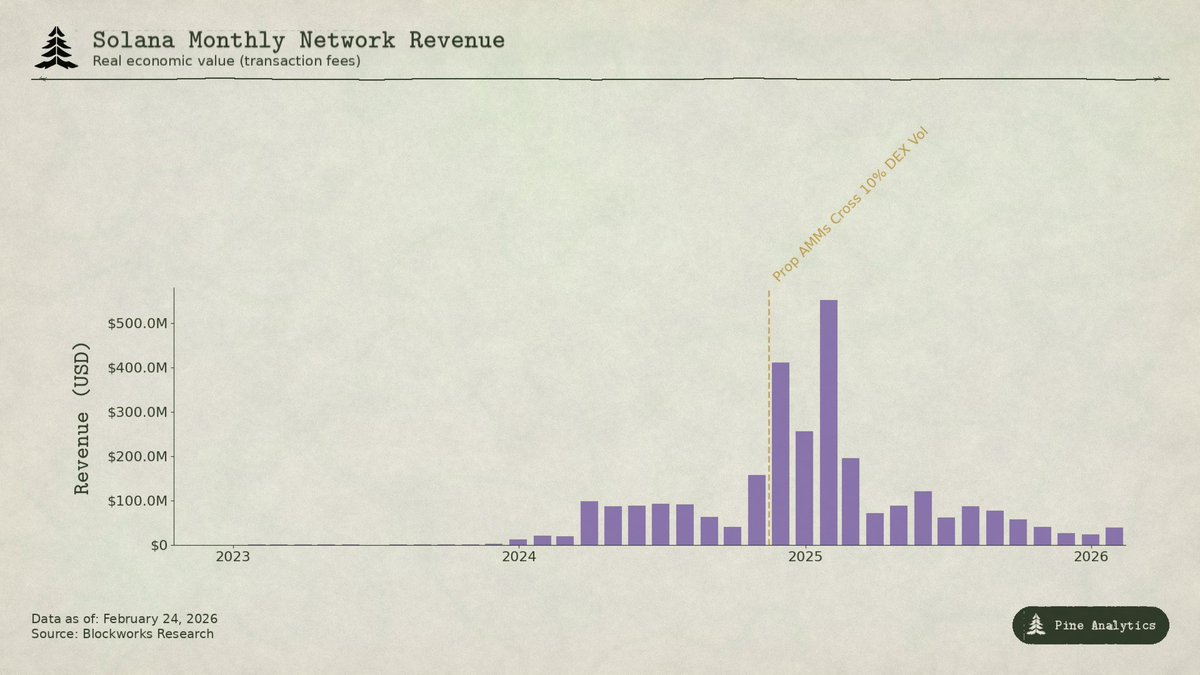

استحواذ Solana على القيمة يختلف جذرياً لأن معظمها لا يأتي من رسوم الازدحام. رسم الأساس ثابت عند 0.000005 SOL لكل توقيع، وهو عملياً صفر. بدلاً من ذلك، يأتي نحو %95 من إيرادات الرسوم من رسوم الأولوية ونصائح MEV المدفوعة عبر محرك كتل Jito. في الربع الأول 2025، بلغ قيمة Solana الاقتصادية الحقيقية $816 مليون، مع %55 من نصائح MEV. كان المصدقون على وتيرة تحقيق $1.2 مليار في 2024 مقابل تكاليف لا تتجاوز $70 مليون.

المحفز كان تداول العملات الميمية. Pump.fun أطلقت في يناير 2024، وحققت أكثر من $600 مليون إيرادات بروتوكول في أقل من 18 شهراً، وكانت مسؤولة عن ما يصل إلى %99 من إطلاق العملات الميمية في الذروة. بلغت أحجام التداول على DEX $38 مليار يومياً في الذروة. دفع إطلاق رمز TRUMP في يناير 2025 رسوم الأولوية إلى 122,000 SOL في يوم واحد ونصائح MEV إلى 98,120 SOL. حقق أفضل %1 من متداولي العملات الميمية $1.358 مليار في الرسوم في 2024، أي نحو %80 من إجمالي رسوم العملات الميمية. جميعها تقريباً مدفوعة بـ MEV.

هناك ابتكاران الآن يضغطان هذا الإيراد.

الأول: AMMs الخاصة. بروتوكولات مثل HumidiFi وSolFi وTessera وZeroFi وGoonFi تستخدم خزائن خاصة تدار من قبل صناع سوق محترفين يقتبسون الأسعار داخلياً ويحدثونها مرات عديدة في الثانية. لأن السيولة غير ظاهرة في التجمعات العامة، لا يمكن لروبوتات MEV تنفيذ تداولات متداخلة. الأهم، تختار AMMs الخاصة الأطراف المقابلة بقبول عروض تمر عبر مجمعات مثل Jupiter بدلاً من الجلوس في تجمعات عامة حيث يمكن لأي شخص اقتناص الأسعار القديمة بدفع نصائح MEV. بالحفاظ على التسعير خاصاً ومحدثاً باستمرار، يقضون على مشكلة الأوامر القديمة التي تولد معظم إيرادات MEV في Solana. عالج HumidiFi وحده ما يقارب $100 مليار حجم تراكمي في أول خمسة أشهر. تشكل AMMs الخاصة الآن أكثر من %50 من حجم DEX في Solana، وأكثر بالنسبة للأزواج السائلة مثل SOL/USDC.

الثاني: Hyperliquid يسحب أكثر تداولات السوق الفورية قيمة من Solana بالكامل. عبر HyperCore، بنت Hyperliquid بنية جسر أصلية تسمح بإيداع وسحب وتداول الرموز المنبثقة من Solana على دفتر أوامرها الفوري. عند إطلاق رمز PUMP من Pump.fun في يوليو 2025، حدث اكتشاف الأسعار الفورية على Hyperliquid بدلاً من DEXs في Solana، عبر HyperCore. أظهرت Hyperliquid ذلك بالفعل مع SOL نفسه ورموز مثل FARTCOIN. مرحلة اكتشاف الأسعار الأولية، حيث الفروق واسعة والتذبذب مرتفع وMEV أكثر استخراجاً، تنتقل بعيداً عن Solana.

تهاجم هذه القوى من اتجاهين متعاكسين. تضغط AMMs الخاصة MEV على التداولات التي تبقى على Solana. تسحب Hyperliquid أكثر النشاط الغني بـ MEV بالكامل. بحلول الربع الثاني 2025، تراجعت قيمة Solana الاقتصادية الحقيقية بنسبة %54 ربعاً على ربع إلى $272 مليون. انخفضت نصائح MEV اليومية بأكثر من %90 من ذروة يناير إلى أقل من 10,000 SOL في اليوم.

نفس النمط، لكن بآلية مختلفة. كانت إيرادات رسوم Solana تدور حول MEV المستخرج خلال المرحلة الفوضوية الأولى لنموذج التداول الجديد. مع قيام AMMs الخاصة بتنظيف التنفيذ وHyperliquid بامتصاص تدفق الأوامر القابل للاستخراج، ينضغط الهامش. استحوذت الطبقة الأولى على قيمة ضخمة خلال الفورة، لكن السوق يبني بالفعل أدوات لضمان عدم استدامة هذا الاستخراج.

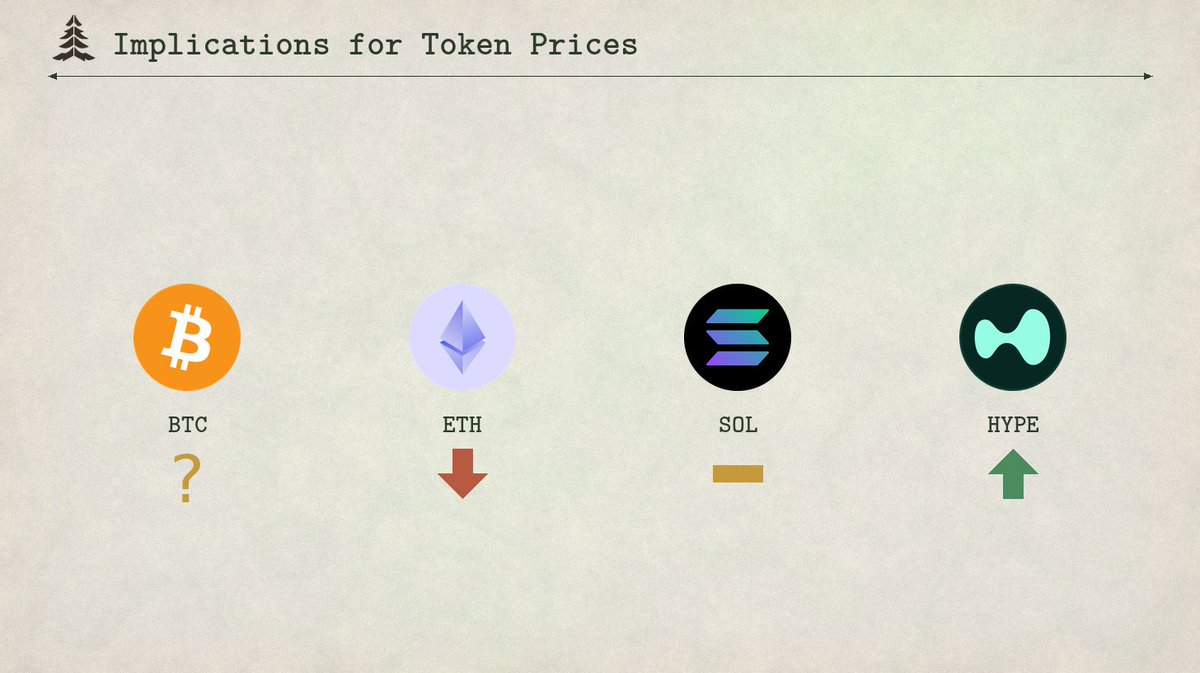

آثار على أسعار الرموز

النمط الموثق عبر السلاسل الثلاث ليس مجرد وصف، بل هو تنبؤي. كل نظام رسوم للطبقة الأولى يتبع نفس المسار: طلب جديد يخلق ارتفاعاً، يجذب الابتكار الذي يضغطه، ويصبح الضغط دائماً. تطبيق هذا الإطار مستقبلاً يولد توقعات محددة لأربعة رموز.

Ethereum: استمرار ضغط الرسوم الكاتابوليكي

مسار رسوم Ethereum ليس له قاع واضح. دفعت الطبقة الثانية لـ Ethereum $113 مليون في 2024، وتراجع إلى نحو $10 مليون في 2025، أي انخفاض بأكثر من %90. كل طبقة ثانية جديدة تزيد من تجزئة الطلب على مساحة كتل Ethereum بينما يواصل بروتوكولها نفسه تقليل تكلفة توفر البيانات. لم تكن EIP-4844 إعادة تسعير لمرة واحدة بل بداية تحول هيكلي حيث تدعم Ethereum عمداً البنية التحتية التي توجه النشاط بعيداً عن سوق رسومها. انخفضت إيرادات الرسوم الشهرية للطبقة الأولى إلى أقل من $15 مليون، والقوى التي تدفع هذا الانخفاض تتسارع. ما لم تكتشف Ethereum مصدر طلب جديد كلياً للطبقة الأولى، سينعكس سعر الرمز استمرار الضغط. بدأ ETH بالفعل التداول كرمز بنية تحتية منخفضة العائد بدلاً من منصة عقود ذكية عالية النمو.

Solana: أعلى نشاط تاريخي، لا أعلى سعر

من شبه المؤكد أن تسجل Solana ذروة جديدة في النشاط على السلسلة في الدورة القادمة. النظام البيئي عميق، والزخم لدى المطورين قوي، والبنية التحتية أكثر قوة من أي وقت مضى. لكن الرسوم لن تتبع. كانت فورة العملات الميمية في أواخر 2024 وأوائل 2025 لحظة SegWit لـ Solana: ارتفاع كبير في الرسوم من مصدر طلب جديد، تلاه ابتكار سريع ضغط الهامش. تتعامل AMMs الخاصة مع أكثر من %50 من حجم DEX، مما يقضي على معظم MEV. تسحب Hyperliquid عبر HyperCore أعلى نشاط اكتشاف الأسعار بعيداً عن السلسلة. حتى عند 2-3 أضعاف نشاط يناير 2025، نضجت بنية الرسوم بحيث لم تعد ترجمة هذا النشاط إلى إيرادات مماثلة للمصدقين ممكنة. تراجعت نصائح MEV اليومية بأكثر من %90 من الذروة رغم النشاط الصحي. دون إيرادات رسوم تبرر تقييم أعلى، من غير المرجح أن يتجاوز SOL أعلى سعر تاريخي في الدورة القادمة، حتى لو زاد الاستخدام.

Hyperliquid: الفورة والضغط

Hyperliquid هي الحالة الأكثر إثارة للاهتمام لأنها تمثل التكرار التالي لنفس الدورة، ولم يقم السوق بعد بتسعير النصف الثاني منها.

Hyperliquid هي بالفعل منصة التداول الدائمة (perpetuals DEX) المهيمنة للأصول المالية التقليدية (TradFi). خلال فورة تقلب الفضة الأخيرة، استحوذت أسواق HIP-3 المنشورة على نحو %2 من حجم التداول العالمي للفضة، مع فروق متوسطة أضيق من COMEX للصفقات بحجم التجزئة. في بعض الأوقات شكلت أدوات TradFi نحو %30 من حجم المنصة، مع قيمة اسمية يومية تتجاوز $5 مليار. حققت المنصة تقريباً $600 مليون إيرادات في 2025، تدفق %97 منها إلى شراء وحرق HYPE.

نتوقع استمرار Hyperliquid في الهيمنة على حجم تداول الدائم للأصول التقليدية. ملاءمة المنتج للسوق واضحة: تداول على مدار الساعة للسلع والأسهم غير المتاحة خارج ساعات العمل في المنصات التقليدية، نشر الأسواق بدون إذن عبر HIP-3، ورافعة مالية تصل إلى 20x على أصول تتطلب CME لها هامش أولي %18. مع دخول الدورة الصاعدة القادمة، قد يدفع استمرار النمو في النشاط والرسوم إلى إعادة تسعير HYPE على نطاق مماثل لإعادة تسعير Solana من قيعان السوق الهابطة. إذا استمر حجم أصول TradFi في النمو، من المرجح أن يتبع HYPE نفس المسار. من المرجح أن يستخلص المستثمرون ربعاً واحداً من إيرادات ضخمة من التداول الدائم للأصول التقليدية إلى تقييم مستقبلي.

لكن نموذج رسوم Hyperliquid يحتوي على بذور ضغطه الخاص. تفرض المنصة رسوم أخذ أساسية بنسبة %4.5 نقطة أساس على القيمة الاسمية، مع خصومات على الحجم والتخزين تصل إلى %40. هذا يختلف جذرياً عن تسعير المشتقات المالية التقليدية. في CME، رسوم التداول لعقد E-mini S&P 500 تقريباً $1.33 لكل جانب بغض النظر عن القيمة الاسمية التي تتجاوز $275,000، أي أقل من %0.001 نقطة أساس. لمركز اسمي بقيمة $10 مليون: تقريباً $2.50 في CME مقابل $4,500 في Hyperliquid. الفارق يقارب 1,800 مرة.

يستمر هذا الفارق لأن قاعدة مستخدمي Hyperliquid في الغالب تجزئة وذات طابع رقمي. لكن التداول الدائم للأصول التقليدية يجلب توقعات تقليدية. مع نمو الحجم ووصول المشاركين المؤسسيين، ستزداد الضغوط لمواءمة اقتصاديات CME. يكشف جدول رسوم Hyperliquid المسار: وضع النمو في HIP-3 يخفض رسوم الأخذ بأكثر من %90 للأسواق الجديدة، إلى مستويات منخفضة تصل إلى %0.0045. يمكن للمتداولين من الفئة العليا النزول إلى أقل من %0.0015. البروتوكول يسابق بالفعل ضغط الرسوم الخاص به. ستسرع منصات التداول الدائم المنافسة والمنصات التقليدية التي تقدم منتجات على السلسلة ذلك. النهاية: إما أن تفقد Hyperliquid الحجم لصالح منافسين أرخص أو تعيد تسعير الرسوم نحو نماذج الرسوم الثابتة. أي من السيناريوهين يعني أن قاعدة الإيرادات التي استخلصها المستثمرون لن تتحقق على نطاق واسع، وسيعاد تسعير الرمز بسرعة إلى الأسفل.

Bitcoin: يجب أن يقود السعر الرسوم

تشغل Bitcoin موقعاً فريداً بين الرموز الأربعة لأن العلاقة بين الرسوم وسعر الرمز تسير في الاتجاه المعاكس. بالنسبة لـ Ethereum وSolana وHyperliquid، المنطق هو: الرسوم تولد الإيرادات، الإيرادات تبرر تقييم الرمز، ضغط الرسوم يؤدي إلى ضغط سعر الرمز. أما في Bitcoin، فالمنطق معكوس. يحتاج المعدنون إلى ارتفاع سعر الرمز بمعدل قوي ليبقى التعدين مربحاً عبر عمليات التنصيف المتكررة، لأن إيرادات الرسوم أثبتت عدم قدرتها على سد الفجوة الناتجة عن انخفاض دعم الكتلة.

خفض التنصيف في 2024 مكافآت الكتل من 6.25 BTC إلى 3.125 BTC، مما قلص الإصدار اليومي من 900 BTC إلى 450 BTC. بحلول أواخر 2025، انخفضت رسوم المعاملات إلى نحو $300,000 يومياً، أقل من %1 من إجمالي دخل المعدنين. رغم تحقيق Bitcoin إيرادات رسوم إجمالية قدرها $922 مليون في 2024، جاء معظمها من ارتفاع Ordinals وRunes وليس من طلب رسوم عضوي مستدام. مع مساهمة الرسوم تقريباً بلا شيء، يعتمد المعدنون بالكامل تقريباً على دعم الكتلة، الذي ينخفض للنصف كل أربع سنوات، ومقوّم بـ BTC. الطريقة الوحيدة لبقاء المعدنين مربحين عبر كل عملية تنصيف هي أن يرتفع سعر Bitcoin بالدولار تقريباً بمقدار الضعف في نفس الإطار الزمني، ليعوض انخفاض الإيرادات المقوّمة بـ BTC بنسبة %50. حدث ذلك تاريخياً. لكنه أساس هش. ميزانية أمان السلسلة لا تمولها الاستخدامات، بل تمولها الزيادة المستمرة في سعر الأصل نفسه. إذا توقف سعر Bitcoin عن الارتفاع خلال دورة تنصيف، يصبح التعدين غير مربح، ينخفض معدل الهاش، ويضعف أمان الشبكة، مما يخلق حلقة تغذية سلبية محتملة.

يجعل ذلك قصة استدامة Bitcoin أكثر هشاشة مما تبدو عليه. يمكن أن يقود السعر الرسوم بطريقة لا يمكن لأي سلسلة أخرى تكرارها، لأن Bitcoin تعمل أساساً كأصل نقدي وليس منصة عقود ذكية. يشتري الناس BTC للأصل، وليس لمساحة الكتل. يمنح ذلك Bitcoin آلية تفتقر إليها السلاسل الثلاث الأخرى: يمكن أن تمول الزيادة في الطلب النقدي أمان السلسلة حتى عندما يكون إيراد الرسوم ضئيلاً. لكنه يعني أيضاً أن أمان Bitcoin طويل الأمد يعتمد بالكامل على فرضية، استمرار ارتفاع السعر، لا يمكن ضمانها. تعتمد صلاحية السلسلة كطبقة تسوية آمنة ليس على بناء تطبيقات مفيدة تولد الرسوم، بل على الحفاظ على سرد وهيكل سوق يدفعان نمو الطلب الدائم على الأصل. نجح ذلك حتى الآن. ما إذا كان سينجح عبر عمليات التنصيف الثلاث أو الأربع القادمة، مع تقلص دعم الكتلة من 3.125 إلى 1.5625 إلى 0.78125 BTC، هو أهم سؤال مفتوح في عالم العملات الرقمية.

إخلاء المسؤولية:

- هذه المقالة معاد نشرها من [pineanalytics]. جميع حقوق النشر تعود للمؤلف الأصلي [pineanalytics]. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- إخلاء المسؤولية: الآراء والأفكار الواردة في هذه المقالة تعبر عن رأي المؤلف فقط ولا تشكل نصيحة استثمارية بأي شكل.

- ترجمات المقالة إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يذكر خلاف ذلك، يمنع نسخ أو توزيع أو سرقة المقالات المترجمة.