عادت منصة Telegram إلى دائرة الاهتمام بعد أن كشفت بياناتها المالية للمستثمرين عن ارتفاع كبير في الإيرادات يقابله تراجع في صافي الأرباح. هذا التغير لا يعود إلى تباطؤ نمو المستخدمين، بل إن انخفاض سعر TON أثر بشكل مباشر على أرباح Telegram عبر إدخال تقلبات الأصول إلى بيان الأرباح.

كما أدى بيع رموز TON بقيمة تزيد عن $450 مليون إلى تجدد تدقيق المجتمع في مصالح Telegram وحدودها داخل منظومة TON.

ضعف سعر TON: ارتفاع إيرادات Telegram مع استمرار الخسائر الصافية

أفادت صحيفة Financial Times في تقريرها أن Telegram حققت قفزة كبيرة في الإيرادات خلال النصف الأول من 2025. وتظهر البيانات المالية غير المدققة أن الشركة سجلت إيرادات بقيمة $870 مليون، بزيادة %65 عن العام السابق، متجاوزة بكثير مبلغ $525 مليون للنصف الأول من 2024، وحققت أرباح تشغيلية تقارب $400 مليون.

وبتفصيل الإيرادات، ارتفعت عائدات الإعلانات في Telegram بنسبة %5 لتصل إلى $125 مليون، في حين قفزت إيرادات الاشتراكات المميزة بنسبة %88 إلى $223 مليون—أي ما يقارب ضعف الرقم السابق. أما المحرك الأساسي فكان الشراكة الحصرية لـ Telegram مع بلوكشين TON، والتي أصبحت البنية التحتية الوحيدة لتطبيقاتها المصغرة. وساهمت هذه الشراكة بنحو $300 مليون من الإيرادات ذات الصلة.

بشكل عام، حافظت Telegram على زخم النمو الذي بدأته موجة الألعاب المصغرة في النصف الأول من العام الماضي. ففي 2024، حققت أول أرباح سنوية بقيمة $540 مليون، مع وصول إجمالي الإيرادات إلى $1.4 مليار، متجاوزة بكثير مبلغ $343 مليون في 2023.

وفي 2024، جاء نحو نصف إيرادات Telegram البالغة $1.4 مليار من "الشراكات والمنظومة"، مع حوالي $250 مليون من الإعلانات و$292 مليون من الاشتراكات المميزة. يتضح أن نمو Telegram كان مدفوعًا بزيادة المستخدمين المدفوعين، وبدرجة أكبر بإيرادات الشراكات المرتبطة بالكريبتو.

لكن التقلب العالي لأصول الكريبتو أدخل مخاطر جديدة. فعلى الرغم من تحقيق أرباح تشغيلية تقارب $400 مليون في النصف الأول من 2025، سجلت Telegram خسارة صافية قدرها $222 مليون. ويعود ذلك، بحسب المطلعين، إلى حاجة الشركة لإعادة تقييم حيازاتها من رموز TON. ومع استمرار ضعف العملات البديلة في 2025، انخفض سعر TON بشكل مستمر، وتراجع في إحدى الفترات بأكثر من %73 من أعلى مستوى له.

بيع $450 مليون: تصفية أم تعزيز اللامركزية؟

لم يتفاجأ المستثمرون الأفراد، المعتادون على فترات الركود الطويلة للعملات البديلة والخسائر الدفترية للعديد من الشركات المدرجة في DAT، بخسائر Telegram الناتجة عن انخفاض قيمة الأصول الافتراضية. لكن ما أثار قلق المجتمع هو تقرير Financial Times بأن مبيعات Telegram من رموز TON تجاوزت $450 مليون—أي أكثر من %10 من القيمة السوقية المتداولة للرمز.

ومع استمرار تراجع سعر TON وقيام Telegram ببيع جزء كبير من حيازاتها، أبدى بعض أعضاء مجتمع TON والمستثمرين شكوكهم حول ما إذا كانت Telegram "تقوم بتصفية" ممتلكاتها وتضر بحاملي TON.

ووفقًا لـ Manuel Stotz، رئيس TONStrategy (ناسداك: TONX)، فإن جميع رموز TON التي باعتها Telegram تخضع لجدول استحقاق لمدة أربع سنوات. ما يعني عدم إمكانية تداولها في السوق الثانوية على المدى القصير، وبالتالي لا يوجد ضغط بيع فوري.

وأضاف Stotz أن المشترين الرئيسيين الذين تعاملت معهم Telegram—بما في ذلك TONX—هم كيانات استثمارية طويلة الأجل. وتهدف مشترياتهم إلى الاحتفاظ طويل الأمد والتخزين، وليس المضاربة قصيرة الأجل. وبصفتها شركة مدرجة في الولايات المتحدة ومتخصصة في الاستثمار في منظومة TON، استحوذت TONX على رموز Telegram لأغراض استراتيجية وطويلة الأمد.

وأكد Stotz أن صافي حيازات Telegram من رموز TON لم ينخفض بشكل ملحوظ بعد الصفقة، بل قد يكون ارتفع. فقد استبدلت Telegram جزءًا من رموزها الحالية برموز خاضعة للاستحقاق، وتواصل كسب رموز TON جديدة من خلال تقاسم عائدات الإعلانات وأنشطة أخرى، مما يحافظ على إجمالي الحيازات مرتفعًا.

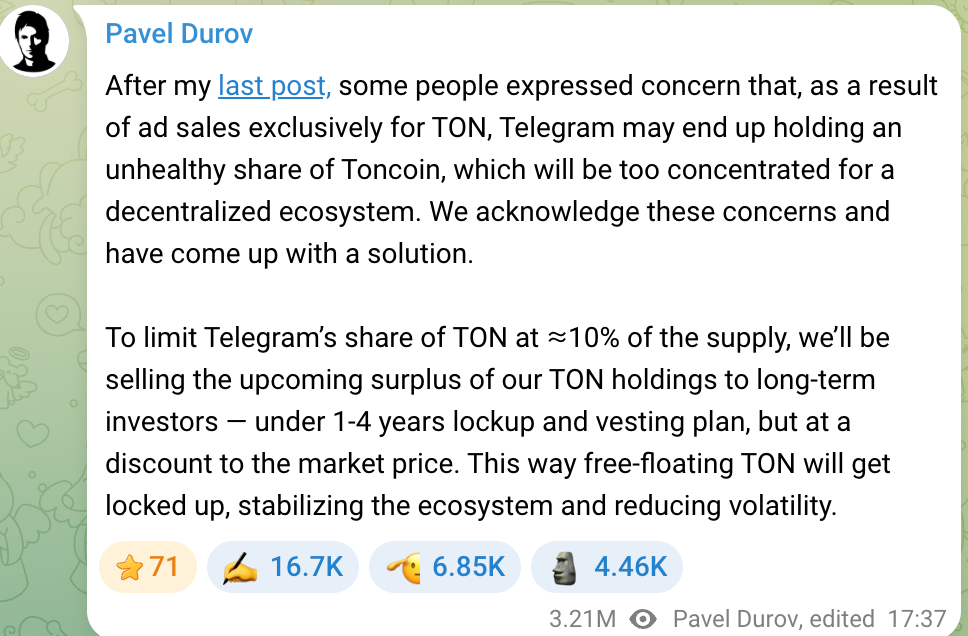

وقد أثار تراكم Telegram طويل الأمد لرموز TON سابقًا مخاوف في المجتمع، حيث عبّر البعض عن قلقهم من أن الحيازات الكبيرة للشركة قد تعيق لامركزية TON. وقد تناول مؤسس Telegram بافل دوروف هذا القلق في 2024، مؤكدًا أن الفريق سيبقي حيازات Telegram من TON دون %10. وسيتم بيع أي فائض لمستثمرين طويل الأمد، بما يعزز التوزيع الأوسع وجمع التمويل لتطوير Telegram.

وأشار دوروف إلى أن مبيعات الرموز ستتم بخصم طفيف عن سعر السوق وستشمل فترات حجز واستحقاق لمنع ضغط البيع قصير الأجل وحماية استقرار منظومة TON. ويهدف هذا النهج إلى تجنب مخاوف التلاعب بالأسعار ودعم رؤية TON اللامركزية. وتُعد مبيعات Telegram للرموز إعادة هيكلة للأصول وإدارة للسيولة، وليست بيعًا انتهازيًا لجني الأرباح.

رغم أن تراجع سعر TON في 2025 ضغط على الوضع المالي لـ Telegram، فإن تكاملها العميق مع TON يعني أن الطرفين مرتبطان ارتباطًا وثيقًا—يتقاسمان المكاسب والخسائر معًا.

لقد خلق انخراط Telegram النشط في منظومة TON مصادر جديدة للإيرادات وميزات للمنتجات، لكنه عرّضها أيضًا لتأثيرات تقلبات أسواق الكريبتو. ويُعد هذا "السيف ذو الحدين" عنصرًا أساسيًا للمستثمرين في تقييمهم مع تفكير Telegram في الطرح العام الأولي.

توقعات طرح Telegram في البورصة (IPO)

مع تحسن المؤشرات المالية وتوسيع خطوط الأعمال، أصبحت آفاق طرح Telegram في البورصة محور تركيز السوق. فمنذ 2021، جمعت Telegram أكثر من $1 مليار من خلال إصدارات سندات متعددة؛ وفي 2025، أصدرت سندات قابلة للتحويل بقيمة $1.7 مليار، وجذبت مؤسسات كبرى مثل BlackRock وMubadala في أبوظبي.

وقد وفرت هذه الجولات التمويلية سيولة جديدة لـ Telegram، وتُعتبر على نطاق واسع استعدادًا للطرح العام. مع ذلك، فإن طريق الإدراج ليس سهلاً—هيكل الديون، التحديات التنظيمية، وقضايا المؤسس كلها عوامل مؤثرة.

حالياً، لدى Telegram سندان رئيسيان قيد التداول: سند بقسيمة %7 يستحق في مارس 2026، وسند قابل للتحويل بقسيمة %9 يستحق في 2030. ومن أصل $1.7 مليار من السندات القابلة للتحويل الجديدة، تم استبدال حوالي $955 مليون بسندات أقدم، في حين وفر $745 مليون رأسمال جديد.

وتتضمن السندات القابلة للتحويل بند تحويل خاص: إذا تم إدراج Telegram قبل 2030، يمكن للمستثمرين استرداد أو تحويل الأسهم بسعر يقارب %80 من سعر الطرح—أي بخصم %20. ويراهن هؤلاء المستثمرون على نجاح طرح Telegram وتحقيق علاوة تقييمية.

وقد قامت Telegram بسداد معظم سندات 2026 أو إعادة شرائها من خلال إعادة هيكلة ديونها في 2025. وصرح دوروف أن ديون 2021 قد تم حل معظمها ولم تعد تشكل خطرًا. وبخصوص سندات روسية مجمدة بقيمة $500 مليون، أكد دوروف أن Telegram لا تعتمد على رأس المال الروسي، وأن إصدار السندات الأخير بقيمة $1.7 مليار لم يشمل أي مستثمرين روس.

وأصبح الدين الرئيسي المستحق الآن هو سند 2030 القابل للتحويل، ما يتيح وقتًا كافيًا للطرح العام المحتمل. ويتوقع العديد من المستثمرين أن تسعى Telegram للإدراج بين 2026 و2027، بما يسمح بتحويل الديون إلى أسهم وجمع تمويل جديد. وقد يؤدي تفويت هذه الفرصة إلى زيادة تكاليف الفائدة طويلة الأمد وفقدان فرصة مثالية للانتقال إلى تمويل الأسهم.

ويركز المستثمرون الذين يقيمون طرح Telegram أيضًا على آفاق الربحية ونموذج العمولات لديها. إذ تمتلك Telegram حاليًا نحو مليار مستخدم نشط شهريًا ويقدر عدد المستخدمين النشطين يوميًا بنحو 450 مليون، مما يوفر إمكانات تجارية كبيرة. ورغم النمو السريع في الأعمال خلال السنوات الأخيرة، لا تزال Telegram بحاجة لإثبات قدرة نموذجها التجاري على تحقيق أرباح مستدامة.

ومن الجانب الإيجابي، تحتفظ Telegram بسيطرة مطلقة على منظومتها—إذ أكد دوروف مؤخرًا أنه المساهم الوحيد، ولا يملك الدائنون أي سلطة في حوكمة الشركة.

ويمنح ذلك Telegram مرونة في إعطاء الأولوية لتعزيز التفاعل طويل الأمد مع المستخدمين ونمو المنظومة على حساب الأرباح قصيرة الأجل، بعيدًا عن ضغوط المساهمين. وتتسق هذه الاستراتيجية القائمة على "الإشباع المؤجل" مع فلسفة دوروف في تطوير المنتجات، وستكون محور قصة نمو Telegram للمستثمرين خلال عملية الطرح العام الأولي.

من المهم الإشارة إلى أن الطرح العام يعتمد على أكثر من المؤشرات المالية وهيكل الديون. فقد ذكرت Financial Times في تقريرها أن خطط إدراج Telegram تتأثر حاليًا بإجراءات قانونية جارية في فرنسا تشمل دوروف، مما يخلق حالة من عدم اليقين حول الجدول الزمني للطرح. وقد أقرت Telegram للمستثمرين بأن هذا التحقيق قد يشكل عقبة.

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [PANews]. حقوق النشر تعود للمؤلف الأصلي [Zen]. إذا كانت لديك أي ملاحظات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn وسنتعامل مع طلبك وفقًا لإجراءاتنا.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. ما لم يرد ذكر صريح لـ Gate، يُحظر إعادة إنتاج أو توزيع أو نسخ المقالة المترجمة.