تُحدث العملات المستقرة تحولاً أساسياً في تدفقات رأس المال العالمية، إذ أثبتت جدواها بالكامل في تطبيقات المؤسسات (B2B)، بينما لا تزال إمكاناتها للأفراد (C2C) غير مستغلة إلى حد كبير. سواء تعلق الأمر بتحويل الأموال إلى العائلة في الخارج، أو دفع الرسوم الدراسية، أو تقديم المساعدة الطارئة، فإن هذه المعاملات تمثل بعضاً من أكثر تدفقات رأس المال نشاطاً ومرونة على مستوى العالم.

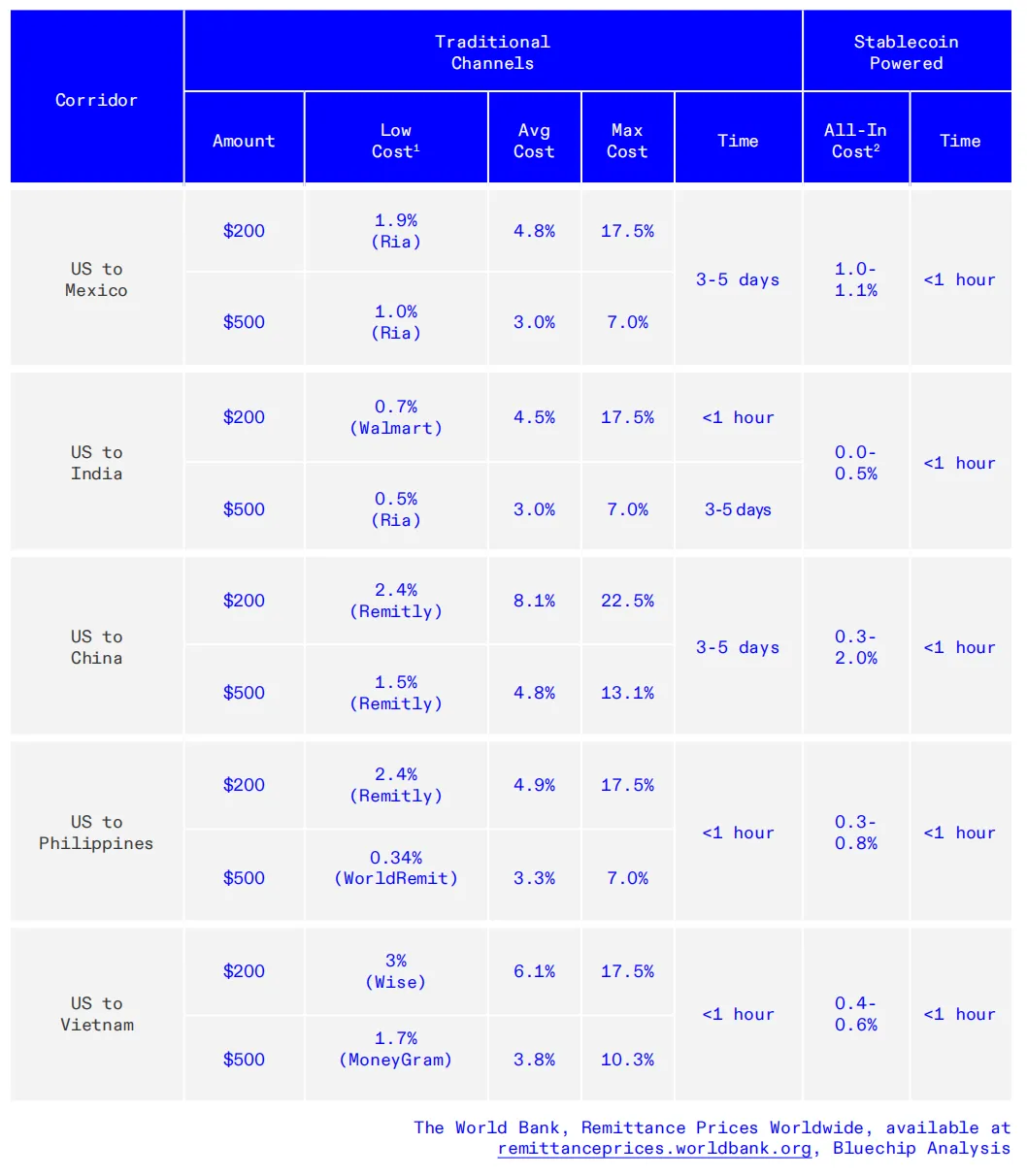

في عام 2024، بلغت قيمة التحويلات إلى الدول ذات الدخل المنخفض والمتوسط نحو $685 مليار، مع تصدر جنوب آسيا، وأمريكا اللاتينية، وشرق آسيا، ومنطقة المحيط الهادئ كوجهات رئيسية. ورغم هذا الحجم، لا تزال قنوات التحويل التقليدية بطيئة ومكلفة، إذ تتراوح الرسوم بين %4 و%6، مع زيادات خفية في أسعار الصرف ترفع التكاليف على المستخدمين.

عند تحليل التحويلات عبر الحدود، يتضح أن تقنية العملات الرقمية في الأسواق الناشئة تتجاوز المضاربة وتوفر فائدة حقيقية. شركات الدفع تعزز الشمول المالي عبر توفير الوصول لرأس المال لمليارات الأشخاص الذين لا يخدمهم النظام المالي التقليدي. التحويلات ليست مجرد نقل للأموال، بل هي أعمال دعم ورعاية. في كثير من الثقافات، يُعد إرسال الأموال تعبيراً عن المحبة والاهتمام، يتجاوز القيمة المالية.

العملات المستقرة تفتح آفاقاً جديدة، تربط الأحباء وتمكن التحويلات المباشرة بين الأفراد عبر الحدود.

قيمتها الفريدة تكمن في أنها تعتمد على دفاتر بلوكشين عالمية، وتعمل عند تقاطع المدفوعات والإقراض والأسواق المالية.

وهذا يطرح تساؤلات إضافية: بخلاف التحويلات الفعّالة، ما الذي يمكن أن نقدمه للمستخدمين؟ وما الخدمات الإضافية التي يحتاجونها؟

إذا كان نموذج "SWIFT + البنك المراسل" يدعم شبكة الأعمال العالمية (B2B)، وتربط Visa/Mastercard المدفوعات بين الشركات والمستهلكين (B2C) حول العالم، فإن MoneyGram وWestern Union قد أنشأتا أوسع شبكات تحويلات بين الأفراد (C2C). تبدأ هذه المقالة بنظرة عامة على سوق التحويلات عبر الحدود بالعملات المستقرة بين الأفراد، ثم تستعرض ثلاث دراسات حالة لاستكشاف قيمتها في شبكات C2C وتحديد احتياجات المستخدمين الجديدة.

من الواضح أن هذا ليس نهاية طريق المدفوعات عبر الحدود بين الأفراد، بل هو نقطة الانطلاق للخدمات المالية على السلسلة.

أهم النقاط

- في الأسواق الناشئة، تقنية العملات الرقمية عملية وليست مجرد مضاربة: الوصول إلى الدولار كأداة لحفظ القيمة والتحوط ضد التضخم؛ التسوية الفورية عبر الحدود.

- العملات المستقرة قادرة على تقليل التكاليف بشكل كبير في العديد من قنوات التحويل عبر الحدود، حتى في القنوات الراسخة، خصوصاً عند الوصول إلى المرحلة الأخيرة.

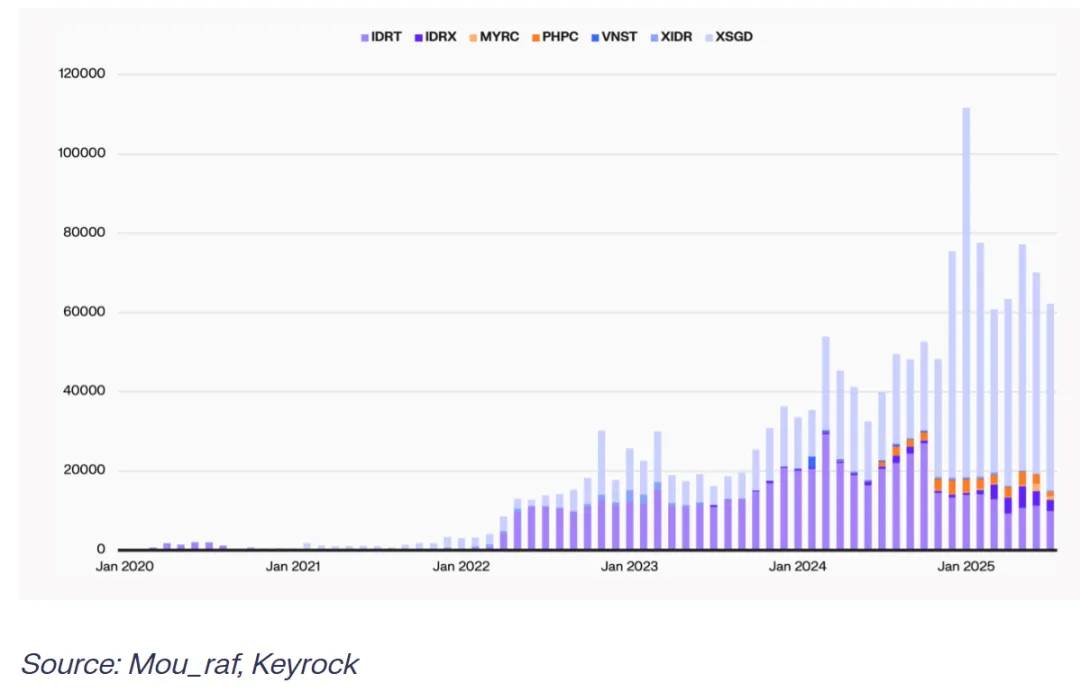

- العملات المستقرة المحلية في جنوب شرق آسيا تنمو بسرعة، وتعمل كبدائل للقنوات المكلفة وكأدوات عملية للإنفاق المحلي، وتسد الفجوة بين استلام الدولار والاستخدام اليومي للعملة المحلية.

- تسعير العملة المحلية للأسواق المحلية ليس مجرد وسيط في "نموذج شطيرة العملة المستقرة" (عملة مستقرة بالدولار/عملة مستقرة إقليمية)، بل يمكن أن يكون نقطة البداية، حيث يبقى المستخدمون على السلسلة وينفقون في سيناريوهات مدعومة بالعملات المستقرة دون الحاجة للسحب النقدي عبر البنوك.

- مزودو التحويلات التقليديون يدمجون العملات المستقرة في أنظمة الدفع لديهم، مما يعزز الكفاءة الداخلية ونقاط السحب النقدي العالمية، وهو الحل الأكثر عملية للمرحلة الأخيرة للعملات المستقرة.

- هذا أمر مهم لأن حوالي ربع سكان العالم لا يزالون يعتمدون على النقد، وغالباً ما يُستثنى هؤلاء المستخدمون من "الاقتصاد الرقمي البحت".

- امتلاك "حق التوزيع" في المرحلة الأخيرة يُعد ميزة هيكلية نادرة في عصر العملات المستقرة؛ شركات التقنية يمكنها الابتكار بسرعة، لكنها لا تستطيع بناء شبكة موثوقة من 500,000 منفذ بين ليلة وضحاها.

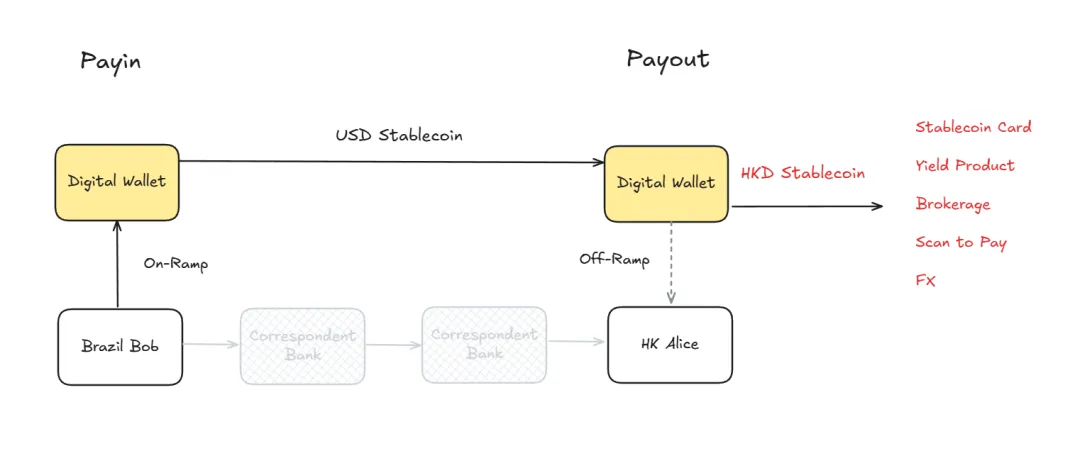

- على سبيل المثال، يمكن للمستخدم الأرجنتيني الاحتفاظ بعملة مستقرة XYZ USD وإنفاق البيزو المحلي عبر بطاقة عملة مستقرة؛ يقوم المصدرون بتوزيع عملة XYZ، ويحافظ المستخدمون على مراكزهم بالدولار ويتجنبون التضخم، وتظهر حالات استخدام جديدة للعملات المستقرة.

- بعض الشركات تعتمد نماذج DeFi هجينة، حيث تعمل كشركات وتستخدم بنية التمويل اللامركزي (DeFi) في الخلفية.

- يمكن لهذا النموذج تقديم خدمات مالية أو حلول أو منتجات لأي شخص حول العالم، مثل القروض على السلسلة التي تتفوق على البنوك المحلية، وكل ذلك ممكن بفضل التقنية.

- هذا ليس نهاية طريق المدفوعات عبر الحدود بين الأفراد، بل هو بداية الخدمات المالية على السلسلة.

I. لمحة عن سوق التحويلات عبر الحدود بالعملات المستقرة بين الأفراد (C2C)

“نحن لا نستهدف السوق الأمريكية؛ فهي مزدحمة ومكلفة وتنافسية للغاية. نركز بدلاً من ذلك على الأسواق الناشئة مثل أمريكا اللاتينية وجنوب شرق آسيا وأجزاء من أفريقيا، حيث تتجاوز تقنية العملات الرقمية المضاربة وتوفر فائدة حقيقية. هناك يمكن للعملات المستقرة تحقيق أكبر تأثير.”

—ستيفان جورج، الشريك المؤسس لـ Gnosis Pay

تتجاوز تدفقات التحويلات في هذه المناطق مئات المليارات من الدولارات سنوياً، ومع ذلك لا تزال أنشطة العملات المستقرة في مراحلها الأولى لكنها تنمو بسرعة.

A. ارتفاع حجم العملات المستقرة المحلية في جنوب شرق آسيا

مع استمرار ارتفاع تكاليف التحويل، تستعد العملات المستقرة المحلية في جنوب شرق آسيا لمزيد من النمو، ليس فقط كبدائل للقنوات المكلفة، بل كأدوات عملية للإنفاق بالعملة المحلية. رغم أن كثيراً من المستخدمين يفضلون استلام الدولارات، إلا أن الإنفاق اليومي يتم بالبيزو، الروبية، وغيرها من العملات المحلية. العملات المستقرة المقومة بالعملات المحلية تسد هذه الفجوة. ومع تحسن البنية التحتية وزيادة السيولة وتحسين التكامل وتوسيع قنوات الصرف، ستتسارع وتيرة اعتماد العملات المستقرة المحلية.

(ما هي التحويلات بالعملات المستقرة؟ دليل)

B. ارتفاع تكلفة قنوات التحويل التقليدية

في المتوسط، إرسال $200 يكلف %6.3، وإرسال $500 يكلف %4.3. تشمل هذه الرسوم رسوم الخدمة (من البنوك وWestern Union وغيرها) وزيادات أسعار الصرف. غالباً ما يقدم المزودون أسعاراً أقل من السوق ويحققون أرباحاً من الفرق. في العديد من القنوات، تمثل زيادات أسعار الصرف %35 من التكلفة الإجمالية، وفي بعض الأسواق الناشئة تصل إلى %80.

(مدفوعات العملات المستقرة ونماذج تدفق رأس المال العالمي)

C. ميزة التكلفة للعملات المستقرة

تفصيل الرسوم حسب المزود يوضح عدم كفاءة القنوات التقليدية: بالنسبة لـ $200، تتقاضى البنوك %12.66، وشركات تحويل الأموال %5.35، ومشغلو الهواتف %3.87. يمكن للعملات المستقرة خفض تكلفة التحويلات بحوالي %92.

(Blue Chip، عنق الزجاجة في التحويلات)

تقلل العملات المستقرة التكاليف عبر العديد من القنوات، بما فيها القنوات الناضجة. الفجوة بين المتوسط وأقل تكلفة توضح تباين الأسعار. في العديد من القنوات، التكاليف المتوسطة أعلى من أرخص مزود بمرتين إلى خمس مرات، وهي ميزة لمشغلي التحويلات على البنوك. غالباً ما تتفوق تحويلات العملات المستقرة على كليهما.

خدمت BCRemit (للعاملين الفلبينيين بالخارج) خفض إجمالي تكاليف التحويل (الرسوم + سعر الصرف) إلى ما يزيد قليلاً عن %1، مع تجنب نقص السيولة والقروض القصيرة المكلفة التي يحتاجها المزودون التقليديون.

وبالمثل، تتيح Sling Money للمستخدمين شحن "الحسابات الافتراضية" وإرسال الأموال بأسعار السوق الفورية، دون زيادات مخفية وبحد أقصى %0.1 رسوم إيداع، مقابل %13 للتحويلات البنكية. تُحوّل الأموال إلى عملة USDP المستقرة ويمكن إرسالها عالمياً وفورياً ومجاناً.

D. سرعة التحويلات

توفر قنوات العملات المستقرة تحسينات كبيرة: التكاليف أقل بـ 4–13 مرة من الطرق التقليدية، مع تسوية شبه فورية، مقابل يوم أو أكثر للطرق التقليدية. هذا يدفع الشركات التقليدية للتكيف، مثل M-Pesa التي أضافت عملات مستقرة منظمة (USDC) إلى منتجاتها.

رغم أن تجربة الإيداع/السحب لا تزال نقطة ضعف، إلا أن تحويلات العملات المستقرة تُسوى خلال أقل من ساعة. الطرق التقليدية تستغرق من نفس اليوم إلى T+5، حسب أدوات التمويل ونوع الدفع والقناة.

(عنق الزجاجة في اعتماد مدفوعات العملات المستقرة: التكاليف وقيود الجودة)

E. ملخص

مع تطور المدفوعات، تتوسع البورصات المركزية ومزودو مدفوعات العملات الرقمية في مجال المدفوعات عبر تطبيقات جديدة (Kraken’s Krak) وعملات مستقرة إقليمية (Bitso’s MXNB، BRL1). هذه العملات الإقليمية ضرورية، فهي ليست مجرد وسيط في "نموذج شطيرة العملة المستقرة"، بل نقطة بداية تتيح للمستخدمين البقاء على السلسلة والإنفاق في سيناريوهات مدعومة بالعملات المستقرة دون الحاجة للسحب النقدي.

كما يدمج مزودو التحويلات التقليديون العملات المستقرة، مما يعزز الكفاءة الداخلية ونقاط السحب النقدي العالمية، وهو الحل الأكثر مباشرة للمرحلة الأخيرة، مع استكشاف أنظمة العملات المستقرة المفتوحة وتأثيرات الشبكة الخاصة بها.

II. إعادة ابتكار MoneyGram للعملات المستقرة

2.1 الانتشار العالمي ورؤية التحول لدى MoneyGram

تعمل MoneyGram في أكثر من 200 دولة ومنطقة، مع أكثر من 20,000 قناة تحويل، وحوالي 500,000 منفذ غير متصل بالإنترنت، وأكثر من 5 مليارات نقطة اتصال رقمية. بصفتها شبكة دفع عالمية، فهي من الشركات القليلة التي تنافس على المستوى العالمي.

يرى الرئيس التنفيذي أنتوني سوهو أن العملات المستقرة تمثل شبكة عالمية ذات إمكانات هائلة، ويتصور "إعادة تأسيس" MoneyGram: الحفاظ على نجاح دام 85 عاماً، مع إعادة تصور شكل الشركة ورسالتها المستقبلية لجعل تدفقات رأس المال عبر الحدود سلسة ومنخفضة التكلفة وآمنة وموثوقة، وتمكين الأفراد والمجتمعات.

(www.moneygram.com/us/en/ramps)

2.2 قيمة العملات المستقرة لـ MoneyGram

النموذج الحقيقي لأعمال MoneyGram هو "B2B2C"، إذ يمكن للعملات المستقرة تحسين الكفاءة وتقليل الاحتكاك عبر السلسلة كاملة، من الشركات إلى المستهلكين. يركز الكثيرون فقط على "جانب المستهلك" لدى MoneyGram، لكن الوكلاء والشركاء الماليين هم أيضاً مستخدمون أساسيون.

A. الوصول إلى المستلم—قيمة جانب المستهلك (C Side)

تتيح العملات المستقرة لـ MoneyGram الوصول إلى جانب المستلم وتطوير ميزات وخدمات جديدة لهم.

من منظور العميل، توفر العملات المستقرة:

- الحماية من التضخم: تساعد المستلمين في التحوط ضد انخفاض قيمة العملة في بيئات التضخم المرتفع؛

- الوصول المالي: تربطهم بقنوات تمويل لم تكن متاحة سابقاً؛

- الشفافية والوقت الفعلي: تقليل فترات الانتظار وتحسين التجربة.

تساعد هذه المزايا المستلمين في التحوط ضد التضخم والوصول إلى قنوات تمويل جديدة وتحسين تجربتهم.

من المشاريع البارزة المحفظة المخصصة للمستلمين التي أُطلقت في كولومبيا، والمتاحة الآن في سبع دول. تتيح للمستلمين الاحتفاظ بالأموال أو سحبها أو استخدامها بحرية، مما يمنحهم سيطرة أكبر على أموالهم. تقليدياً، كانت شركات التحويل تتقاضى الرسوم من المرسلين، بينما غالباً ما يُهمل المستلمون.

إطلاق أي منتج تقني يتطلب فهماً عميقاً لاحتياجات العملاء الحقيقية، وليس مجرد اتباع الاتجاهات.

قطاع العملات الرقمية، وخاصة العملات المستقرة، مليء بالضجيج والإعلانات الصحفية. العديد من الشركات تبتكر عبر العلاقات العامة، وليس بناءً على احتياجات المستخدمين.

—أنتوني سوهو، MoneyGram

B. تحسين العمليات بين الشركات (B2B)

تفتح العملات المستقرة أيضاً قيمة هائلة للعمليات بين الشركات.

- التسوية الفورية وتأثيرها على المالية المؤسسية: تلغي الحاجة للتمويل المسبق؛ التسوية الفورية ومزامنة الدفاتر تقدم تقدماً كبيراً في إدارة الخزينة.

- تدفقات رأس المال الفورية: الدفاتر الرقمية تتيح التسوية الفورية على السلسلة، مما يلغي تكاليف نقل النقد. يتم السحب النقدي فقط عند الحاجة، وهو أمر مهم في أسواق العملات المتقلبة. تتيح العملات المستقرة للمستخدمين تثبيت القيمة وتبادلها فقط عند الإنفاق، لتجنب الخسائر.

- إدارة المخاطر والسيولة: العمليات الرقمية تقلل الحاجة للنقد، وتعزز السيولة، وتحسن الكفاءة. المستخدمون لا يحتاجون لمعرفة التقنية، بل يريدون فقط تحويلات سريعة وآمنة ومنخفضة التكلفة.

مهمة الشركة هي إخفاء التعقيدات وجعل تجربة المستخدم بسيطة كإرسال رسالة نصية؛ هذه هي "اللحظة السحرية".

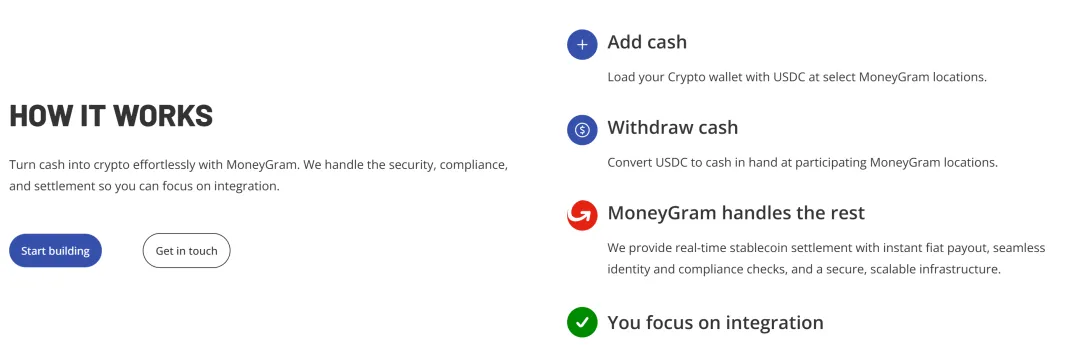

2.3 MoneyGram Ramps: جسر العالم الرقمي والواقعي

يمثل مشروع "MoneyGram Ramps" دخول الشركة الاستراتيجي إلى العملات المستقرة. سابقاً، كانت العملات المستقرة تخدم حالات الاستخدام بين الشركات والمستلمين، لكن "Ramps" يهدف لأكثر من ذلك بكثير. ومع استحواذ Stripe على Bridge بمبلغ $1.1 مليار للحصول على أفضل قنوات الإيداع/السحب، فإن منافذ MoneyGram التي يبلغ عددها 500,000 وانتشارها العالمي تمنحها ميزة طبيعية.

(www.moneygram.com/us/en/ramps)

A. الخلفية والأهمية الاستراتيجية

تثق MoneyGram في تطوير العملات المستقرة، و"Ramps" هو جوهر استراتيجيتها. تبني الشركة شبكة مفتوحة، وليس نظاماً مغلقاً، ولهذا تعاونت مع Fireblocks، مما يتيح استخدام العملات المستقرة داخلياً وعبر النظام العالمي.

يتيح MoneyGram Ramps لأي تطبيق أو محفظة استخدام واجهة API الخاصة به للإيداع والسحب النقدي؛ يمكن للمستخدمين تحويل النقد إلى عملات مستقرة والعكس في أي مكان تدعمه MoneyGram.

هذا مهم لأن حوالي ربع سكان العالم لا يزالون يعتمدون على النقد ويُستثنون من "الاقتصاد الرقمي البحت".

يستخدم أنتوني سوهو تشبيهاً:

كان عالم العملات الرقمية مثل "فندق كاليفورنيا"، حيث من السهل الدخول ومن المستحيل المغادرة. كان بإمكان المستخدمين الإيداع، لكن حالات استخدام العملات المستقرة كانت محدودة.

هدف MoneyGram أن تكون الجسر الذي يربط العالم الرقمي بالواقعي، ويتيح حركة الأصول الحقيقية دخولاً وخروجاً.

تتعاون MoneyGram مع العديد من التطبيقات والمحافظ (بعضها لم يُعلن عنه بعد)، وتتحول من شركة دفع إلى منصة شبكة مالية عالمية.

رؤية سوهو مستمدة من خبرته في Apple: عند إطلاق iPhone، لا يمكنك التنبؤ بالتطبيقات الرائدة، لكن النظام المفتوح يخلق المعجزات. بالنسبة لـ MoneyGram، "Ramps" هو بداية منصة النظام البيئي الخاص بها.

B. حل "المرحلة الأخيرة"

رغم وعود العملات المستقرة، يبقى تحدي "المرحلة الأخيرة"، أي كيفية ربط التدفقات على السلسلة بالنقد والاقتصاد المحلي.

تتحكم MoneyGram في توزيع المرحلة الأخيرة، وهي ميزة هيكلية نادرة في عصر العملات المستقرة. شركات التقنية يمكنها الابتكار، لكنها لا تستطيع بناء شبكة موثوقة من 500,000 منفذ بسرعة. للمرة الأولى، يمتلك اللاعبون التقليديون ميزة التوزيع.

في سبتمبر، أطلقت MoneyGram تطبيقاً جديداً في كولومبيا يدعم استلام وتبادل USDC. تم اختيار كولومبيا لثلاثة أسباب:

- تدفقات تحويل عالية: تتلقى كولومبيا تحويلات واردة أكثر بـ 22 مرة من التحويلات الصادرة، وتعتمد العديد من الأسر على الأموال من الخارج.

- اعتماد رقمي مرتفع: سكان شباب، وانتشار كبير للهواتف الذكية، وانفتاح على المحافظ الرقمية.

- تقلب العملة: البيزو غير مستقر، ويرغب المستخدمون في تخزين القيمة بشكل أكثر ثباتاً.

بناءً على هذه العوامل، كانت كولومبيا السوق المثالي للإطلاق. توسعت MoneyGram منذ ذلك إلى المكسيك وهندوراس وست دول أخرى.

مع "MoneyGram Ramps"، تدفع الشركة اعتماد العملات المستقرة وتضع الأساس للربط المالي العالمي، مقدمة خدمات مالية أفضل للمستخدمين وفرص نمو جديدة لـ MoneyGram.

III. العملات المستقرة وشبكة Western Union الرقمية

في 28 أكتوبر 2025، أعلنت Western Union عن إطلاق عملة USDPT المستقرة على Solana وشبكة الأصول الرقمية الخاصة بها، بهدف إعادة تعريف تدفقات رأس المال العالمية. تقود هذه المبادرة رؤية مشتركة لتحديث البنية التحتية المالية عالمياً وتوسيع اعتماد الأصول الرقمية، مع الامتثال للأنظمة.

(Western Union تخطط لتحركها في العملات المستقرة)

3.1 التأثير العالمي لـ Western Union

تأسست Western Union (NYSE: WU) عام 1875، وهي رائدة عالمية في التحويلات عبر الحدود بخبرة تمتد لـ 150 عاماً. تدير أكبر شبكة تحويل إلكترونية وأكثرها تقدماً، مع وكلاء في نحو 200 دولة ومنطقة. باعتبارها شركة تابعة لـ First Data Corporation (FDC)، إحدى شركات Fortune 500، تقدم خدمات تحويل واستلام بالدولار واليورو، وتتم المدفوعات عبر الحدود في أقل من 15 دقيقة عبر البنوك أو الإنترنت أو الهواتف المحمولة، مع دعم رقمي على مدار الساعة.

3.2 USDPT وشبكة الأصول الرقمية

تطلق Western Union عملة USD Payment Token (USDPT)، وهي عملة مستقرة جديدة وشبكة أصول رقمية مبتكرة تربط العالم الرقمي بالنقدي. تُبنى USDPT على Solana وتصدرها Anchorage Digital Bank. تهدف Western Union إلى توسيع قنوات التحويل وتعزيز إدارة رأس المال للعملاء والوكلاء والشركاء عبر USDPT.

ستوفر الشركة للمستخدمين إمكانية الوصول إلى الأصول الرقمية، مستفيدة من خبرتها العالمية في الامتثال وإدارة المخاطر لضمان استخدام سلس لـ USDPT. من المتوقع إطلاق USDPT في النصف الأول من 2026، وسيتمكن المستخدمون من الوصول إليها عبر منصات التداول الشريكة.

“نحن ملتزمون بتمكين عملائنا ومجتمعاتنا بالتقنيات الجديدة. مع دخولنا عالم الأصول الرقمية، ستتيح لنا USDPT من Western Union الاستفادة من الفوائد الاقتصادية المتعلقة بالعملات المستقرة.

نحن متحمسون لإطلاق شبكة الأصول الرقمية، التي توفر عبر شراكات المحافظ قنوات سحب نقدي سلسة للأصول الرقمية، وتحل "المرحلة الأخيرة" في معاملات العملات الرقمية. ستساعدنا شبكتنا وUSDPT في تقديم الخدمات المالية عالمياً.”

—ديفين مكجراناهان، الرئيس التنفيذي لـ Western Union

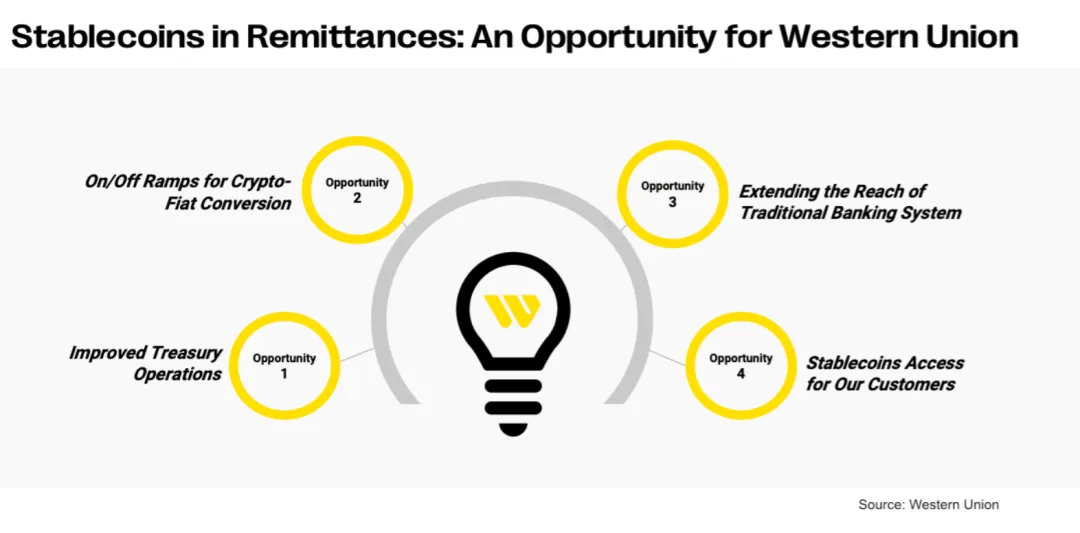

3.3 محركات العملات المستقرة الأساسية

(Western Union تتعاون مع Anchorage Digital لإطلاق عملتها المستقرة)

محركات Western Union الأساسية مشابهة لتلك الخاصة بـ MoneyGram:

- بالنسبة لمُحركي رأس المال على نطاق واسع، تحل العملات المستقرة مشكلة التسوية الفورية للمؤسسات، وتدفقات رأس المال الفورية، والإدارة الشاملة للمخاطر والسيولة.

- تكتمل قدرة الشبكة غير المتصلة ("المرحلة الأخيرة") حلقة نموذج شطيرة العملة المستقرة.

تختلف Western Union بإطلاقها عملة USDPT الخاصة بها وبناء النظام البيئي لتوزيع العملات المستقرة.

لهذا السبب تعاونت مع Rain، مستخدمة بطاقات الدفع الرقمية لتوزيع USDPT. الفوائد: يمكن للمستخدم الأرجنتيني الاحتفاظ بـ USDPT وإنفاقها محلياً عبر بطاقة Rain، والحفاظ على مركزه بالدولار لتجنب التضخم، والوصول إلى سيناريوهات الإقراض "أرسل الآن وادفع لاحقاً"، لتلبية احتياجات الاقتراض مع التحوط ضد مخاطر الصرف.

Rain هي منصة بنية تحتية عالمية للعملات المستقرة للشركات والبنوك الرقمية والمنصات والمطورين. تتيح تقنيتها التحويل والتخزين والاستخدام الفوري للعملات المستقرة عبر بطاقات الدفع العالمية وقنوات الإيداع/السحب والمحافظ والمسارات العابرة للحدود، مع دعم ملايين المعاملات في أكثر من 150 دولة. Rain مصممة خصيصاً للعملات المستقرة، وتثق بها أكثر من 150 مؤسسة، وتوفر بنية تحتية آمنة وقابلة للتوسع لتدفقات رأس المال العالمية المجانية والفورية.

ستنضم Rain إلى شبكة الأصول الرقمية لـ Western Union، مما يوفر للمستخدمين إمكانية الوصول اليومي للنقد، حيث يمكن تحويل العملات المستقرة في محافظ Rain إلى نقد محلي عبر منافذ Western Union، مما يفتح باب الإنفاق الواقعي.

“محفظة Rain العالمية للعملات المستقرة تجعلها شريكاً مثالياً لشبكة الأصول الرقمية. عبر Western Union، سيقدمون إمكانية الوصول النقدي في عدة أسواق. شراكتنا توفر جسراً شاملاً بين التمويل التقليدي والأصول الرقمية.”

—مالكولم كلارك، نائب رئيس Western Union

IV. Bitso: من طلب التحويلات إلى العملات المستقرة المحلية

تُعد Bitso، أول شركة يونيكورن للعملات الرقمية في أمريكا اللاتينية، الآن مسؤولة عن %10 من إجمالي التحويلات بين الولايات المتحدة والمكسيك، ما يثبت أن العملات المستقرة أصبحت بنية تحتية أساسية.

مع استكشاف Bitso لعملات البيزو المكسيكي والريال البرازيلي المستقرة، تراهن الشركة على الفائدة العابرة للحدود. يُعد استكشاف العملات المستقرة المحلية أمراً محورياً، ويقدم منظوراً جديداً:

- العملات المستقرة بالدولار لا تحل كل المشكلات؛ تسعير العملة المحلية ضروري للأسواق المحلية.

- حلول "المرحلة الأخيرة" للعملات المستقرة بالدولار/العملات المستقرة المحلية قد تختلف عن نهج MoneyGram أو Western Union.

- توفر العملات المستقرة المحلية فرصاً غير مستغلة للابتكار المالي.

لقد قمنا أيضاً بتحليل دوافع أعمال Bitso بشكل معمق، ما يقدم دروساً قيمة لمشاريع أخرى.

(Tribal Credit، Bitso، Stellar تعاون من أجل المدفوعات العابرة للحدود في أمريكا اللاتينية)

4.1 الأصل: تحديات التحويلات عبر الحدود

تأسست Bitso بناءً على خبرة المؤسسين المباشرة مع عقبات التحويلات عبر الحدود. دانييل فوغل، مكسيكي عاش في سان فرانسيسكو عام 2010، تعرف على Bitcoin والبلوكشين، مما دفعه لإعادة التفكير في المال وآليات إصداره.

تعلم من زملائه المكسيكيين عن ارتفاع التكاليف وتعقيد التحويلات عبر الحدود. أحدهم، خوليو، اقترض $300 لإرسالها إلى بلده من أجل احتياجات ابنته المدرسية، لكنه تردد بسبب الرسوم. هذا أبرز الحاجة للتغيير.

الأمر مذهل، إذ يمكنك إجراء مكالمة فيديو مجاناً، لكن التحويلات عبر الحدود مكلفة.

المؤسسون الآخرون، بن وبابلو، عاشوا أيضاً في الخارج ورأوا في Bitcoin حلاً للتحويلات عبر الحدود. كان هدف تأسيس Bitso هو حل تحديات التحويلات، واستبدال نظام SWIFT والبنوك المراسلة، وبناء مدفوعات عبر الحدود فعالة ومنخفضة التكلفة.

A. تبادل العملات في المرحلة الأخيرة

قبل إطلاق Bitso، حاول دانييل فوغل إرسال Bitcoin من الولايات المتحدة إلى المكسيك، لكنه لم يتمكن من تحويلها إلى بيزو محلياً. كان أول منتج لـ Bitso هو منصة تداول العملات الرقمية لتحويل Bitcoin إلى بيزو، مما جعلها من أوائل شركات التحويل بين الولايات المتحدة والمكسيك.

B. تلبية الطلب على تداول العملات الرقمية

مع نمو Bitso، وجدت أن العديد من العملاء يرغبون في الاستثمار في العملات الرقمية لكنهم يترددون بسبب تعقيد دفتر الأوامر. أطلقت Bitso منصة وساطة بسيطة للتداول عبر الهاتف المحمول، والتي أصبحت مصدر دخل رئيسي.

C. قنوات الدفع بالعملات المستقرة

بدأت Bitso بناء بنية تحتية للمدفوعات عبر الحدود فقط عندما وصلت العملات المستقرة إلى مرحلة النضج، مستبدلة البنوك المراسلة البطيئة وغير الفعالة. توسعت تحويلات العملات المستقرة عبر الحدود بسرعة.

اليوم، تعالج Bitso ما يقارب $80 مليار من المدفوعات عبر الحدود سنوياً، ما يجعلها أكبر مزود للبنية التحتية للأصول الرقمية في أمريكا اللاتينية. يتدفق حوالي $60 مليار من الولايات المتحدة إلى المكسيك سنوياً، وتدير Bitso %10 من التحويلات بين البلدين.

تخدم Bitso الأفراد والشركات، وتدعم المالية المؤسسية والوساطة. هدفها ربط النظام المصرفي في أمريكا اللاتينية بعالم العملات الرقمية، وتسهيل المعاملات العابرة للحدود. تؤمن Bitso أن العملة يجب أن تكون رقمية وقابلة للبرمجة على البلوكشين. عبر واجهات API ودعم العملاء، تبني Bitso نظاماً مالياً مفتوحاً للشركات لبناء وتوسيع أعمالها.

4.2 تحليل أعمال الـ $80 مليار

يشرح دانييل فوغل:

- حوالي %75 من الحجم يأتي من المكسيك، و%10 من التحويلات عبر الحدود؛ والباقي من مزودي المدفوعات والتحويلات بين الشركات.

- بالنسبة للأعمال بين الشركات (B2B)، المكسيك هي الأكبر، تليها البرازيل وكولومبيا والأرجنتين.

- بالنسبة للأفراد، الوضع مشابه، لكن الأرجنتين تحتل المرتبة الثانية بعد المكسيك.

A. تحسين نموذج مزودي خدمات الدفع (PSP)

مزودو خدمات الدفع يدفعون معظم حجم الأعمال. تساعد هذه الشركات التجار والعملاء في نقل الأموال عبر الحدود، لكن حلول التمويل التقليدية غير فعالة.

سابقاً، كان التجار ينتظرون أياماً لاستلام الأموال بينما تجمع مزودات الدفع المدفوعات وتحتفظ بها ثم تصرفها عبر البنوك. الآن، يتم تحويل كل دفعة فورياً إلى USDC أو USDT أو عملة مستقرة أخرى وترسل مباشرة إلى التجار، مع خصم عمولة مزود الخدمة. هذا الابتكار يغير عمليات مزودي خدمات الدفع ويعزز النمو.

B. التحويلات عبر الحدود

سوق التحويلات تنافسي للغاية، وأرباح الصرف الأجنبي حاسمة. يواجه المزودون التقليديون تكاليف رأسمالية وتشغيلية مرتفعة، ويحتاجون لحسابات ممولة مسبقاً. إذا استغرقت التحويلات يوماً عمل، يجب أن يمول المزود يوم الخميس لعمليات الجمعة–الأحد، ما يتطلب ثلاثة أيام من رأس المال التشغيلي، وتزيد العطل من ذلك.

حل Bitso هو الخدمة على مدار الساعة، مما يتيح لمزودي خدمات الدفع العمل ليلاً وعطلات نهاية الأسبوع، وتقليل الأموال المحتجزة وتمكين إعادة التمويل الفوري. العملية: تُحوّل الدولارات إلى عملات مستقرة، وترسل عبر Bitso، وتُصرف إلى بيزو، ثم ترسل إلى العملاء أو الشركاء.

C. عدم اليقين الضريبي كعائق

بحلول عام 2025، ارتفع استخدام العملات المستقرة والأعمال ذات الصلة، وجذبت الشركات من جميع الأحجام. تستكشف شبكات الدفع الكبرى مثل Visa وMasterCard دمج العملات المستقرة، ما يخلق فرصاً جديدة.

ومع ذلك، لا تزال الضريبة تمثل تحدياً كبيراً، فمثلاً قانون الضرائب المكسيكي حول العملات المستقرة غير واضح بعد. بمجرد حل هذه القضايا، ستتحسن الحلول ويتسارع القطاع. خلال العقد القادم، ستصبح العملات المستقرة سائدة، وقد تختفي البنية المصرفية التقليدية.

4.3 فرص العملات المستقرة المحلية

أطلقت Bitso عملاتها المستقرة الخاصة مثل MXNB (بيزو مكسيكي) وBRL1 (ريال برازيلي، مدعوم من اتحاد محلي). يشرح دانييل فوغل المنطق، ما يقدم مرجعاً مهماً لحالات استخدام العملات المستقرة المحلية واهتمام السوق.

تلبي العملات المستقرة بالدولار الاحتياجات الأساسية: (1) الوصول إلى حسابات بنكية بالدولار؛ (2) فائدة التمويل اللامركزي (DeFi) الأساسية؛ (3) التسوية العابرة للحدود.

لكن الطلب العالمي على العملات المستقرة بالدولار لا ينتقل بالكامل إلى العملات المستقرة المحلية مثل MXNB أو BRL1.

A. تسعير العملة المحلية للأسواق المحلية

رغم وعود الاقتصادات على السلسلة، يفضل الناس التسعير بالعملة المحلية، تماشياً مع توقعات المستهلكين. في المكسيك، يمنح الائتمان بالبيزو، والدخل/السداد بالبيزو. تلبي العملات المستقرة المحلية مثل MXNB هذا الاحتياج.

B. سيولة موحدة لسوق الصرف الأجنبي

التسعير والتسوية على السلسلة يوفران مزايا كبيرة. مع انتقال المزيد من السيولة إلى السلسلة، ستنمو السيولة الموحدة للسوق. بالفعل، MXNB وBRL1 نشطتان على سلاسل مثل Avalanche.

C. الابتكار المالي المحلي

في المكسيك، تربط SPAY البنوك والمؤسسات المالية للمدفوعات عبر رقم الهاتف. لكن الانضمام إلى SPAY يستغرق سبع سنوات، والابتكار نادر بسبب التنظيم الصارم والتكاليف المرتفعة.

يمكن للعملات المستقرة المحلية مثل MXNB أن تعزز الابتكار، وتقدم حلولاً تقنية بسيطة للفنتك دون الحاجة لإجراءات معقدة. مع اعتماد المزيد من الشركات للعملات المستقرة لاستبدال الأنظمة القديمة، ستظهر حالات استخدام جديدة.

باختصار، يجب أن تُرمز المدفوعات مثل أي أصل آخر. ستلعب العملات المستقرة المحلية دوراً محورياً في التمويل اللامركزي (DeFi). مع توسع اعتماد العملات المستقرة، ستتزايد حالات الاستخدام الجديدة.

4.4 Bitso خلال خمس سنوات

يشارك دانييل فوغل رؤى عميقة حول العملات الرقمية، مقتبساً استعارة "عجلة الحظ" من والده، حيث لا تدوم القمم أو القيعان، وهذا ينطبق بشكل خاص على العملات الرقمية. يرى العديد من قنوات التمويل التقليدية جاهزة للتغيير: البنوك المراسلة، معالجة البطاقات، المدفوعات المحلية والعالمية، تسوية الأوراق المالية. العملات الرقمية تنمو بسرعة لكنها لا تزال جزءاً صغيراً من القطاع المالي.

يأمل فوغل في اندماج أعمق على السلسلة خلال خمس سنوات، خاصة مع العملات المستقرة كأساس. رغم توسع العالم على السلسلة، لا يزال يخدم أقلية. يثير اهتمامه نماذج التمويل اللامركزي الهجينة، حيث تدير الشركات بنية DeFi خلف الكواليس، ما يمكن أن يوفر قروضاً تنافسية على السلسلة ومنتجات أخرى للجميع.

يريد لهذا النموذج أن يتوسع، ليجعل المنتجات المالية العالمية متاحة محلياً، خاصة في المناطق ذات المنافسة المالية الضعيفة، والحواجز العالية، واحتكار البنوك. إذا تمكنت Bitso من مساعدة العملاء في الوصول إلى هذه المنتجات، كالصرف والإقراض وغيرها، ودفع تغيير حقيقي، ستساعد الأفراد في دخول عالم مالي جديد.

V. الخلاصة

في تاريخ التقنية، يأتي اختراق كل صناعة من "تطبيق قاتل"، مثل الجداول الإلكترونية لأجهزة الكمبيوتر، المتصفحات للإنترنت، وتطبيقات الخدمة الفورية للهواتف المحمولة.

من نقطة واحدة إلى المحلية، ومن تدفق المعلومات العالمي إلى تدفق القيمة العالمي، العملات المستقرة هي "التطبيق القاتل" لصناعة العملات الرقمية، وتؤثر في كل طبقة من الاقتصاد. من العملات المستقرة العالمية بالدولار إلى العملات الإقليمية، تدفع الابتكار المالي. نحن نعيش في عصر مثير.

اليوم، تكاد تكون أسواق العملات المستقرة كلها مقومة بالدولار، لكن هذا سيتغير. مع توسع استخدامات المدفوعات المرمزة، سيزداد الطلب على العملات المستقرة المحلية.

في المستقبل، توقع أن تصدر المزيد من البورصات ومنصات التحويلات عملات مستقرة إقليمية وتستخدم السيولة الداخلية للتحويل. تركز هذه الجهات الآن على الفائدة وتجربة الدفع الأفضل، وتتوسع إلى إدارة الثروات، والإقراض، والوساطة، وبطاقات الائتمان/الخصم، وغيرها، بهدف إبقاء المستخدمين على السلسلة وخدمتهم عبر سيناريوهات العملات المستقرة الإقليمية.

العملات المستقرة بين الأفراد ليست نهاية طريق المدفوعات عبر الحدود، بل هي نقطة الانطلاق للخدمات المالية على السلسلة.

بيان:

- تمت إعادة نشر هذه المقالة من [Will 阿望]. حقوق النشر تعود للمؤلف الأصلي [Will 阿望]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسنتعامل مع الأمر بسرعة وبما يلزم.

- إخلاء المسؤولية: الآراء والمعلومات الواردة تعبر عن رأي الكاتب ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر Gate، لا يجوز نسخ أو توزيع أو سرقة المقالات المترجمة.