الملخص

- عقب الضربات الجوية المشتركة بين الولايات المتحدة وإسرائيل على إيران، شهد الذهب والنفط الخام قفزات سعرية صباح الاثنين، في حين افتتحت الأسهم العالمية على انخفاض، وازدادت تقلبات بيتكوين، مما أدى إلى تغيّر في القيمة السوقية بنحو 80 مليار دولار خلال ساعات قليلة.

- يحظى الذهب بدعم من أسعار الفائدة الحقيقية وعمليات الشراء من البنوك المركزية، بينما يتحدد مسار النفط الخام بطاقة إنتاج أوبك+ والمخاطر الجيوسياسية. وخلال النزاعات، يظهر كلا الأصلين دورهما التقليدي كملاذ آمن وأداة تحوط من التضخم.

- تشير أسواق التنبؤ إلى احتمال ضعيف لاندلاع حرب شاملة، لكن مخاطر الاضطرابات في مضيق هرمز تبقى قائمة. على المدى القصير، تتحرك تقلبات الأصول بفعل علاوات المخاطر؛ وعلى المدى المتوسط والطويل، يتوقف ذلك على مدة النزاع ومسار السياسة النقدية.

- إذا اتجهت التطورات نحو تسوية أو تهدئة تدريجية، قد تشهد أسعار السلع تراجعاً ملحوظاً؛ أما إذا استمر التصعيد، فإن أسعار الذهب والنفط معرضة لمزيد من الارتفاعات.

- أطلقت Gate حالياً أقسام تداول للمعادن الثمينة مثل XAUT/USDT، والأسهم المرمزة، والمؤشرات، والفوركس، والسلع. يمكن للمستثمرين الاستفادة من ميزات Gate TradFi للتداول على مدار الساعة واغتنام الفرص السوقية بسرعة.

1. الاتجاهات قصيرة وطويلة الأجل لبيتكوين والنفط الخام والذهب

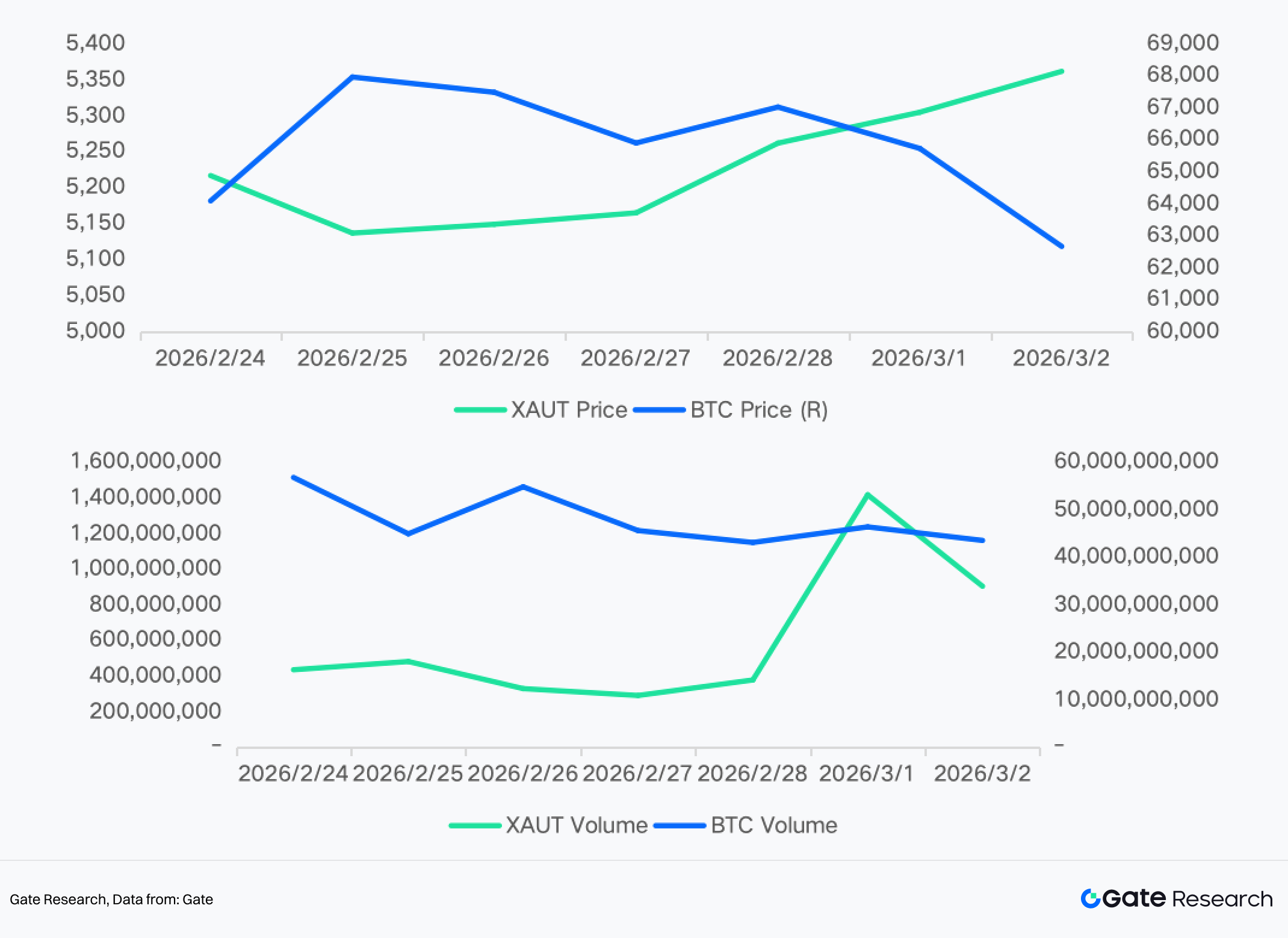

1.1 افتتاح الاثنين، 2 مارس 2026

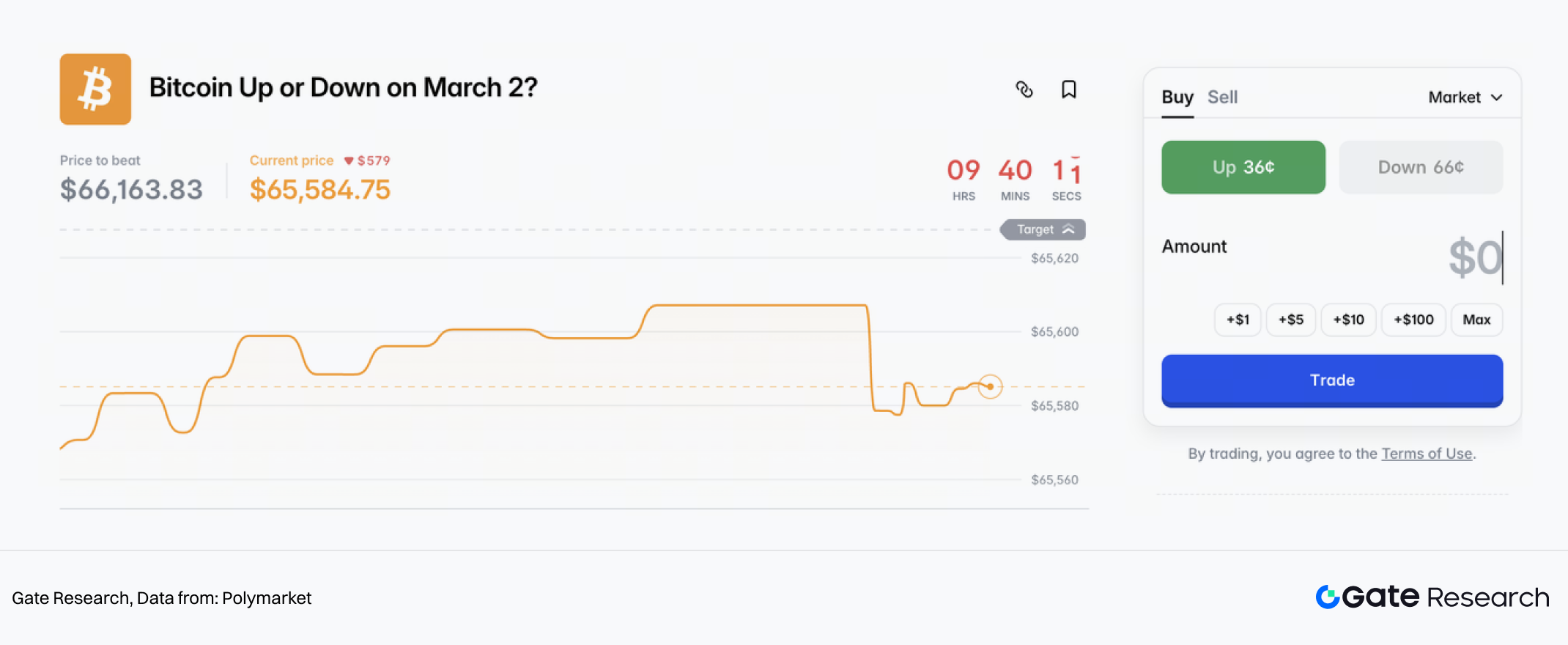

في يوم السبت، شنت الولايات المتحدة وإسرائيل ضربات جوية مشتركة على إيران، مما أدى إلى هبوط بيتكوين إلى 63,000$. وخلال ساعات، أكدت وسائل الإعلام الإيرانية الرسمية مقتل المرشد الأعلى الإيراني آية الله خامنئي في الضربات. بعد ذلك، سجلت بيتكوين ارتداداً قوياً من أدنى مستوى عند 63,000$ إلى حوالي 68,000$.

تسبب هذا التحرك في تقلبات سوقية بنحو 80 مليار دولار خلال ساعات قليلة، وذلك في فترة عطلة نهاية الأسبوع الأقل سيولة. تم تصفية نحو 157,000 متداول، وبلغ إجمالي الخسائر 657 مليون دولار.

خلال موجة البيع، اتجه المتداولون إلى المنصات اللامركزية، وبدأوا تداول العقود الدائمة للنفط والذهب على مدار الساعة بحثاً عن التحوط بينما كانت الأسواق التقليدية مغلقة. أدى هذا التحول في رأس المال إلى تراجع عمق الطلب على العملات الرقمية وزيادة الضغط الهبوطي على بيتكوين في لحظة كانت بحاجة فيها للدعم.

يمثل التفاعل بين بيع العملات الرقمية الفوري وشراء العقود الدائمة للسلع خلال صدمة جيوسياسية في عطلة نهاية الأسبوع ديناميكية جديدة في الأسواق.

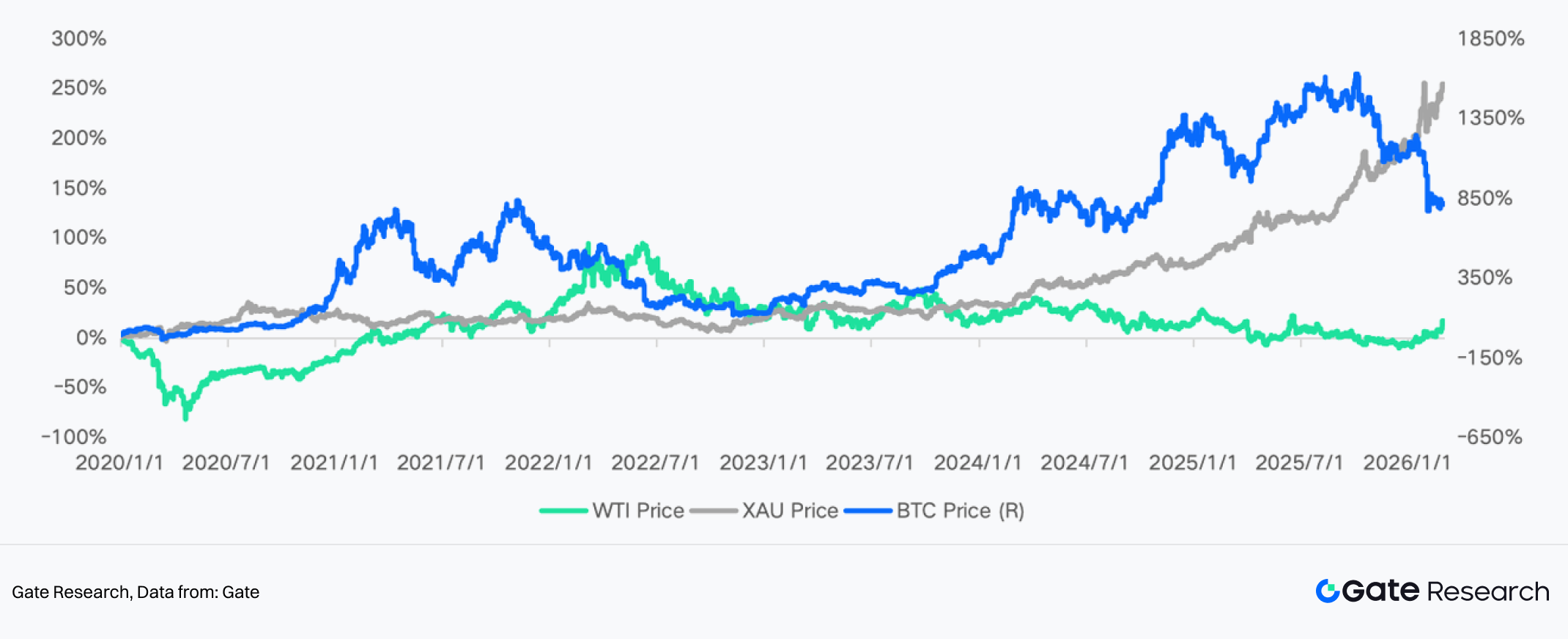

1.2 الاتجاهات طويلة الأجل وتحليل الارتباط

على المدى الطويل، تعتبر بيتكوين غالباً ملاذاً آمناً وتوصف بأنها "الذهب الرقمي". فعلى سبيل المثال، عند اندلاع الصراع الروسي الأوكراني في فبراير 2022، توقعت السوق أن تتجه رؤوس الأموال الروسية إلى الأصول الرقمية. ارتفعت بيتكوين بنسبة %20 تقريباً على المدى القصير، متجاوزة 45,000$ مؤقتاً.

وفي يونيو 2025، مع تصاعد التوترات بين إسرائيل وإيران، شهدت بيتكوين أيضاً ارتفاعاً قصير الأجل ملحوظاً. بعد ذلك، في أكتوبر، ظهرت مخاوف "تآكل العملة" ومشاكل الديون السيادية، المعروفة باسم "تداول التآكل". ارتفعت بيتكوين بالتزامن مع الذهب، وسجلت قمماً جديدة مع تحركات متزامنة للأصول تحت تأثير عدم اليقين الكلي.

لكن منذ أواخر 2025، ضعفت خصائص الملاذ الآمن لبيتكوين. تظهر تحليلات عدة أن أداء بيتكوين خلال أحداث المخاطر بات مختلفاً بوضوح عن الذهب. الانخفاض الحاد في أكتوبر 2025 عكس أن بيتكوين، تحت الصدمات الكلية الكبرى، تصرفت كأصل عالي المخاطر وليس كملاذ آمن، متحركة بشكل مغاير للذهب وسندات الخزانة الأمريكية.

في حالات التضخم أو الضغوط الكلية، واصل الذهب الصعود، بينما تراجعت أسعار بيتكوين غالباً مع الأصول الخطرة، ما يوضح أن سردية "الذهب الرقمي" لم تثبت بالكامل في الواقع السوقي. تظهر الحالات الأخيرة أن مخاطر السياسات التجارية وتصاعد عدم اليقين العالمي دفعت بيتكوين للهبوط بينما صعد الذهب، مما أضعف مكانة بيتكوين كملاذ آمن.

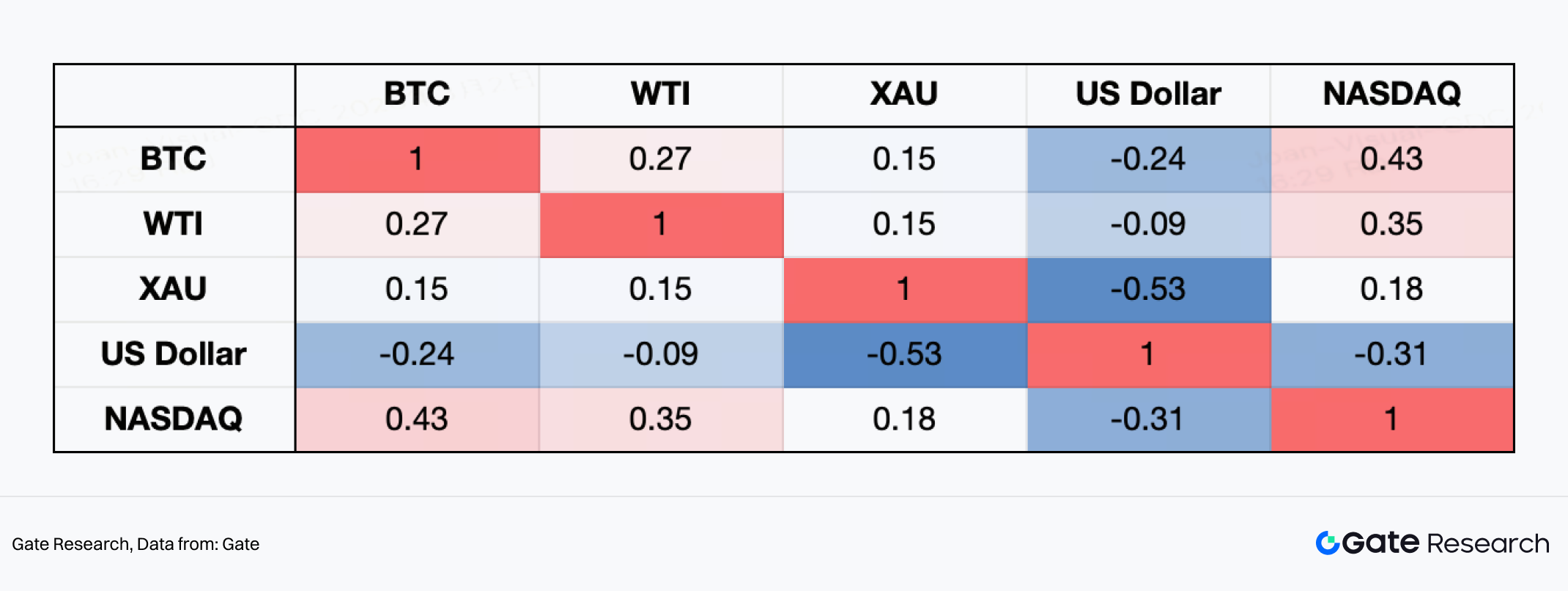

وبالنظر إلى ارتباط العوائد الأسبوعية منذ 2020، يتضح أن بيتكوين تحمل صفات "أصل عالي المخاطر". إذ يبلغ ارتباطها بمؤشر ناسداك 0.43، وهو الأعلى في المصفوفة، ما يبرز ترابطاً قوياً مع أسهم التكنولوجيا، خاصة خلال فترات التيسير النقدي بعد جائحة 2020، والسوق الصاعد في 2021، والارتفاعات المدفوعة بالتقنية والذكاء الاصطناعي بين 2023 و2025.

في المقابل، يظهر ارتباط سلبي بين بيتكوين ومؤشر الدولار الأمريكي بمقدار -0.24. وخلال رفع أسعار الفائدة بقوة من الاحتياطي الفيدرالي في 2022، حينما تعزز الدولار، تعرضت بيتكوين لضغط ملحوظ، ما يبرز حساسيتها العالية لظروف السيولة العالمية. أما الذهب (XAU) فيظهر ارتباطاً سلبياً أقوى مع الدولار (-0.53)، ما يعكس دوره التقليدي كملاذ آمن. بينما يبلغ ارتباط بيتكوين بالذهب 0.15 فقط، ما يؤكد هشاشة خاصية "الذهب الرقمي".

بوجه عام، منذ 2020، تصرفت بيتكوين كأصل ماكرو عالي بيتا، حيث تظل محركات سعرها الأساسية هي دورات السيولة ومزاج المخاطر، وليس الطلب الجيوسياسي البحت على الملاذات الآمنة.

أما الذهب والنفط الخام، فيتحركان بشكل أكثر مباشرة وفق أسعار الفائدة الحقيقية وقوة الدولار الأمريكي وعلاوات المخاطر الجيوسياسية. خلال صدمة جائحة 2020، دفع التيسير النقدي العالمي وانخفاض أسعار الفائدة الحقيقية أسعار الذهب لمستويات قياسية. بعد ذلك، بين 2021 و2022، أبقت زيادات الفائدة القوية من الفيدرالي وقوة الدولار أسعار الذهب مرتفعة.

ثم عزز تصاعد التوترات الجيوسياسية العالمية وعمليات تراكم احتياطي الذهب من البنوك المركزية مكانة الذهب كملاذ آمن وأصل احتياطي. دعم ذلك الأسعار عند مستويات مرتفعة وحقق قمماً دورية متكررة.

من جهة العرض، حافظ إنتاج الذهب العالمي على نمو معتدل، مع محدودية المشاريع الكبرى. وزادت تكاليف الطاقة والعمل من نفقات الإنتاج، بينما قيدت اللوائح البيئية الصارمة التوسع في الطاقة الإنتاجية. بوجه عام، أظهر سوق الذهب منذ 2020 سمات "عرض جامد وطلب مالي متزايد".

أما سوق النفط الخام، فقد شهد صدمة تاريخية في 2020، حيث تم تداول خام غرب تكساس بأسعار سلبية مؤقتاً. ثم تعافى بسرعة بدعم من انتعاش الاقتصاد العالمي وتخفيضات إنتاج أوبك+. في 2022، دفعت مخاوف الإمدادات أسعار النفط لتتجاوز 100$ للبرميل. ثم تراجعت الأسعار مع تباطؤ النمو العالمي وضعف الطلب.

من جانب العرض، تدير أوبك+ الأسعار عبر تخفيضات إنتاجية استباقية، وتعد الطاقة الاحتياطية في الشرق الأوسط عازلاً رئيسياً. تعافت إنتاجية النفط الصخري الأمريكي تدريجياً بين 2021 و2023، لكن الانضباط الرأسمالي أبطأ التوسع مقارنة بعقد 2010. في 2024–2025، شهدت أسعار النفط ديناميكيات شد وجذب بين النزاعات الجيوسياسية ومخاطر الشحن وتباطؤ الطلب العالمي، ما رفع التقلبات.

بوجه عام، السمة الأساسية لسوق النفط منذ 2020 هي التحولات الدورية بين "صدمات الطلب، والمناورة في العرض، وعلاوات المخاطر الجيوسياسية". وعلى الرغم من ارتفاع الأسعار عن مستويات ما بعد الجائحة، إلا أنها لا تزال شديدة الحساسية للدورات الاقتصادية الكلية وتغيرات السياسات.

2. التوقعات

2.1 تحليل الأثر عبر فئات الأصول

مع افتتاح الأسواق المالية العالمية صباح الاثنين، تراجعت حالة الذعر المرتبطة بإيران عبر قفزات أسعار الذهب والنفط الخام وانخفاض الأسهم العالمية. يتركز تأثير أزمة إيران على الاقتصاد العالمي والأسواق الكلية في قطاع الطاقة، حيث تحدد شدة الأزمة ومدة استمرارها عمق التأثيرات.

عندما يرتفع عدم اليقين وتتحول المخاطر نحو الأطراف القصوى، يكون رد فعل السوق الأول هو رفع علاوات المخاطر. على سبيل المثال، ارتفعت توقعات التضخم القصير الأجل نهاية الأسبوع، نتيجة المخاوف من ارتفاع أسعار الطاقة. رغم ذلك، فقد قامت السوق بتسعير بعض مخاطر تباطؤ النمو وارتفاع التضخم مسبقاً.

حالياً، تسعير السوق في مرحلة توازن شديدة الحساسية والهشاشة. إذا اتجهت التطورات نحو تسوية أو تهدئة تدريجية—كما حدث في "حادثة فنزويلا" هذا العام—قد تتراجع علاوة المخاطر الجيوسياسية بسرعة، ما يؤدي إلى هبوط كبير في أسعار السلع. أما إذا تصاعد الصراع واتسع نطاقه، فقد تواجه أسعار الذهب والنفط مخاطر ارتفاعات حادة إضافية.

2.1.1 بيتكوين والأصول الرقمية الأخرى

الآثار المرصودة:

مع تصاعد أخبار الصراع الأمريكي الإيراني، شهدت بيتكوين زيادة واضحة في التقلبات. من منظور هيكل السوق (15 دقيقة)، هبطت بيتكوين مؤقتاً إلى 63,000$ تقريباً ثم ارتدت فوق 68,000$، ودخلت في مرحلة تماسك عند مستويات مرتفعة.

تقاطع متوسطات الحركة القصيرة الأجل (MA5/MA10) مع المتوسط الأجل (MA30) عدة مرات، ما يعكس التحولات السريعة في مزاج السوق. تصرفت بيتكوين كأصل عالي المخاطر والتقلب، حيث شهدت انخفاضات مدفوعة بالسيولة في بداية الصراع، تلاها ارتداد مع تعافي الأصول الخطرة.

يشير ذلك إلى أن رؤوس الأموال قصيرة الأجل، في مواجهة الصدمات الجيوسياسية، تعطي الأولوية لتقليل الرافعة المالية والتعرض الكلي للمخاطر.

توقعات المؤسسات

تميل معظم المؤسسات إلى إطار "ضغط قصير الأجل، واعتماد متوسط الأجل على السيولة":

- Bloomberg Intelligence ترى أن الأسواق تتبنى في المراحل الأولى للصراعات الجيوسياسية "استراتيجية الملاذ أولاً"، مع إعطاء الأولوية للأصول الآمنة التقليدية، بينما تتحرك الأصول الرقمية مع الأسهم والأصول الخطرة، وقد تواجه ضغوطاً قصيرة الأجل.

- ذكر فريق الأصول الرقمية في JPMorgan أن بيتكوين تتصرف كأصل شهية المخاطر، وترتبط أسعارها أكثر بظروف السيولة ومؤشر الدولار وأسعار الفائدة الحقيقية، وليس كملاذ آمن بحت.

- أشار CoinShares Research إلى أنه إذا دفع الصراع أسعار النفط والتضخم للصعود—مما يؤخر دورة التيسير الفيدرالي—فقد يتعرض سوق العملات الرقمية لضغط خروج رؤوس الأموال على مراحل.

- اقترح قسم أبحاث الأصول الرقمية في Standard Chartered أن بيتكوين قد تستعيد اهتمام الشراء كأصل بديل في حالات عدم الاستقرار المالي الشديد أو تصاعد المخاطر السيادية، لكن غالباً بعد موجة بيع المخاطر الأولية.

التقييم العام:

- إذا بقي الصراع إقليمياً وارتفعت أسعار النفط بشكل طفيف → قد تبقى بيتكوين في نطاق تقلب مرتفع جانبي.

- إذا ارتفعت أسعار النفط بشكل كبير وأخرت توقعات خفض الفائدة → قد تواجه بيتكوين ضغوطاً مدفوعة بالسيولة.

- إذا أدى الصراع إلى مخاوف مالية عالمية منهجية → قد تجذب بيتكوين عمليات شراء تحوط من مخاطر الائتمان في مرحلة لاحقة.

2.1.2 الأسهم الأمريكية

الآثار المرصودة:

وسط تصاعد الصراع الأمريكي الإيراني، عكس مؤشر ناسداك ضغط الأصول الخطرة. تجاوز المؤشر 25,400 ثم تراجع بقوة، وشكل شمعة هابطة كبيرة في اتجاه واحد، مخترقاً نطاق التماسك السابق وصولاً إلى حوالي 24,500 عند القاع.

في إطار 15 دقيقة، ظهر نمط "ضعف عند القمم → كسر دعم هيكلي → ارتداد ضعيف → قيعان جديدة". وتراجعت القمم الارتدادية تدريجياً، وبقي الزخم الهبوطي واضحاً.

تعرضت أسهم التكنولوجيا لضغوط مع تصاعد التوترات الجيوسياسية وارتفاع أسعار النفط وتجدد المخاوف التضخمية. قللت رؤوس الأموال من التعرض للمخاطر، وتكبدت القطاعات النامية معظم الخسائر.

ضغطت هذه الجولة من الصراع على علاوة المخاطر في ناسداك، مع تحول السوق من قيادة شهية المخاطر إلى وضعية دفاعية.

توقعات المؤسسات

- Bloomberg Intelligence ترى أن الأسواق تتبنى استراتيجية "تجنب المخاطر + الملاذ أولاً" في صراعات الشرق الأوسط، وغالباً ما تقود قطاعات التكنولوجيا والنمو التراجع الأولي.

- يعتقد فريق الاستراتيجية العالمية في JPMorgan أن استمرار ارتفاع أسعار النفط يحد من قدرة الفيدرالي على خفض الفائدة، ما يضغط على تقييمات أسهم التكنولوجيا مرتفعة المضاعفات.

- تشير Goldman Sachs إلى أن تقلبات الأسهم ترتفع في المراحل الأولى للصدمات الجيوسياسية، وغالباً ما تتراجع المؤشرات الثقيلة بالنمو مثل ناسداك أكثر من S&P 500.

- أشارت Morgan Stanley إلى أن استمرار ارتفاع أسعار الطاقة يزيد خطر ضغط التقييم على أسهم النمو.

التقييم العام:

- إذا بقي الصراع إقليمياً واستقرت أسعار النفط → قد يدخل ناسداك في مرحلة تماسك عالية التقلب.

- إذا اخترقت أسعار النفط نطاقات رئيسية ورفعت توقعات التضخم → قد تواصل أسهم التكنولوجيا التعرض للضغط.

- إذا هدأ الصراع بسرعة → قد تتعافى شهية المخاطر، ويحدث ارتداد تقني في ناسداك.

من الهيكل الحالي، دخل ناسداك قناة هبوطية قصيرة الأجل. وستعتمد الحركة القادمة على اتجاه أسعار النفط، وتغيرات الدولار الأمريكي وعوائد الخزانة، وما إذا كان الصراع سيتصاعد أكثر.

على المدى القصير، تتعرض الأسهم الأمريكية لتأثيرات طفيفة من المزاج الجيوسياسي. أما على المدى الطويل، فمن المرجح أن تعود الأسواق إلى الأساسيات وديناميكيات التقييم. ويبدو خطر انفجار فقاعة الذكاء الاصطناعي منخفضاً؛ بل إن تطبيقات الذكاء الاصطناعي في سيناريوهات الحرب قد تدعم قطاع الذكاء الاصطناعي الأمريكي.

2.1.3 الذهب (Gold / XAUT)

الآثار المرصودة:

مع تصاعد الصراع الأمريكي الإيراني، أظهر الذهب سريعاً خصائصه كملاذ آمن. ارتفعت الأسعار بشكل شبه رأسي أثناء ذروة الأخبار، متجاوزة القمم السابقة وسجلت قمماً جديدة قبل الدخول في تماسك عند مستويات مرتفعة.

على أطر 5 و15 دقيقة، أظهرت المتوسطات المتحركة تباعداً صاعداً. وتراجعت الأسعار مراراً إلى المتوسطات القصيرة الأجل قبل مواصلة الصعود، ما يعكس تدفقات رأسمالية قوية.

بينما شهدت أصول المخاطر مثل بيتكوين تقلبات حادة، حافظ الذهب على قوته النسبية. يعكس ذلك التحول نحو الأصول الآمنة في ظل تصاعد عدم اليقين الجيوسياسي. رفع هذا الصراع بوضوح علاوة المخاطر الجيوسياسية للذهب.

توقعات المؤسسات

- Bloomberg Intelligence ترى أن الذهب هو الملاذ الآمن المفضل في تصاعد صراعات الشرق الأوسط، مع تدفق رأس المال أولاً إلى الذهب وسندات الخزانة الأمريكية.

- أشار فريق السلع في Goldman Sachs إلى أن استمرار مخاطر الطاقة يدعم الذهب عبر "الملاذ الآمن + توقعات التضخم".

- تشير JPMorgan إلى أن ارتفاع النفط قد يضعف الدولار أو يخفض توقعات الفائدة الحقيقية، ما يدعم الذهب لاختبار قمم جديدة.

- أوضح مجلس الذهب العالمي أن النزاعات العسكرية الكبرى غالباً ما ترفع تدفقات صناديق الذهب المتداولة ومراكز العقود الطويلة بشكل ملحوظ.

التقييم العام:

- إذا بقي الصراع إقليمياً → قد يحافظ الذهب على تماسك عند مستويات مرتفعة مع ميل صاعد.

- إذا استمر التصعيد ورفع توقعات التضخم → قد يدخل الذهب في موجة صعودية، مع إمكانية اختراق 6,000$ للأونصة.

- إذا هدأ الصراع بسرعة → قد تتلاشى علاوة الملاذ الآمن وتتراجع الأسعار نحو مستويات دعم المتوسطات الرئيسية.

2.1.4 النفط

الآثار المرصودة:

مع تصاعد الصراع الأمريكي الإيراني، أظهر نفط خام غرب تكساس نمط "ارتفاع علاوة المخاطر". ارتفعت الأسعار بسرعة بعد الخبر، متجاوزة 75$ للبرميل، ثم تراجعت إلى 69$ تقريباً، قبل أن تدخل في ارتداد تقني وصولاً إلى نطاق 72–73$.

ظهر نمط "ارتفاع عاطفي → جني أرباح سريع → تعافٍ ثانوي"، مع توسع كبير في التقلبات. في المرحلة الأولى، سعرت السوق مخاطر الإمدادات في الشرق الأوسط بسرعة—خاصة أمن الشحن في مضيق هرمز—ما رفع علاوة المخاطر الجيوسياسية. أما التراجع فعكس اعتقاد بعض المشاركين بأن الإمدادات لم تتأثر فعلياً بعد.

رفع هذا الصراع بوضوح نطاق تقلبات النفط.

توقعات المؤسسات

- Goldman Sachs يرى أنه إذا لم تتأثر الإمدادات فعلياً، فقد تبقى الأسعار ضمن نطاق علاوة المخاطر الجيوسياسية. أما إذا تعطلت سلاسل الإمداد، فقد ترتفع الأسعار أكثر.

- تشير JPMorgan Energy Research إلى أن العامل الرئيسي هو ما إذا كان مضيق هرمز سيواجه تهديداً فعلياً. إذا تم تقييد النقل، قد ترتفع الأسعار بقوة.

- تحليل Rystad Energy يرى أن أي اضطرابات مؤقتة في إمدادات الشرق الأوسط قد تدفع النفط إلى نظام تقلب مرتفع ونطاقات سعرية أعلى.

- تعتقد Bloomberg Intelligence أن الارتفاع الحالي مدفوع بعلاوات المخاطر، وستعتمد الحركة التالية على ما إذا كان الصراع سيؤثر فعلياً على الصادرات.

التقييم العام:

- إذا اقتصر الصراع على ضربات محلية دون تأثير على الصادرات → قد يتذبذب خام غرب تكساس بين 70–75$.

- إذا تأثرت طرق النقل أو الطاقة الإنتاجية فعلياً → قد تتجاوز الأسعار القمم الأخيرة وتدخل في اتجاه صعودي سريع.

- إذا هدأ الصراع بسرعة → قد تتراجع علاوة المخاطر وتنخفض الأسعار نحو النطاقات السابقة.

من الهيكل الحالي، أكملت أسعار النفط صدمة أولية ودخلت في "مرحلة إصلاح ما بعد التقلب". وستعتمد الحركة القادمة على تدفق الأخبار وحجم اضطرابات الإمدادات. وإذا تصاعد الصراع وتعرقلت الملاحة في مضيق هرمز، قد تسجل أسعار النفط العالمية قمماً جديدة.

2.2 منظور أسواق التنبؤ

تعكس أحدث احتمالات Polymarket مسارات محتملة لتطور الصراع الأمريكي الإسرائيلي مع إيران:

2.2.1 شجرة الأحداث

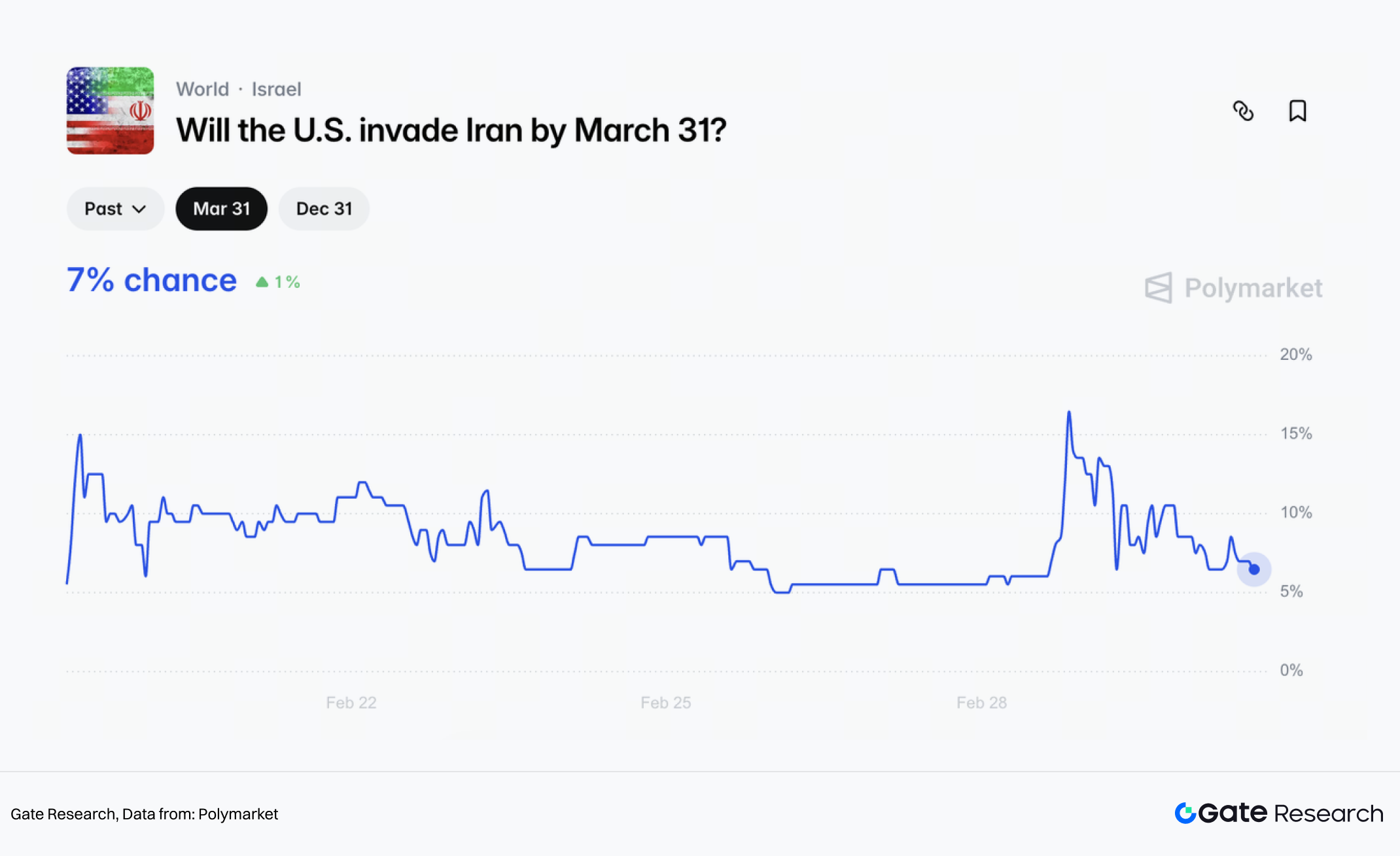

(1) احتمال ضعيف لغزو واسع النطاق

يُسعر Polymarket احتمال "غزو الولايات المتحدة لإيران قبل 3/31" بنحو %7. ويُعرّف الغزو هنا بأنه هجوم عسكري أمريكي يفرض سيطرة على أجزاء من الأراضي الإيرانية، ما يميز بين الضربات الجوية أو الهجمات المستهدفة وبين الغزو البري. تعتبر السوق هذا السيناريو حدثاً نادراً.

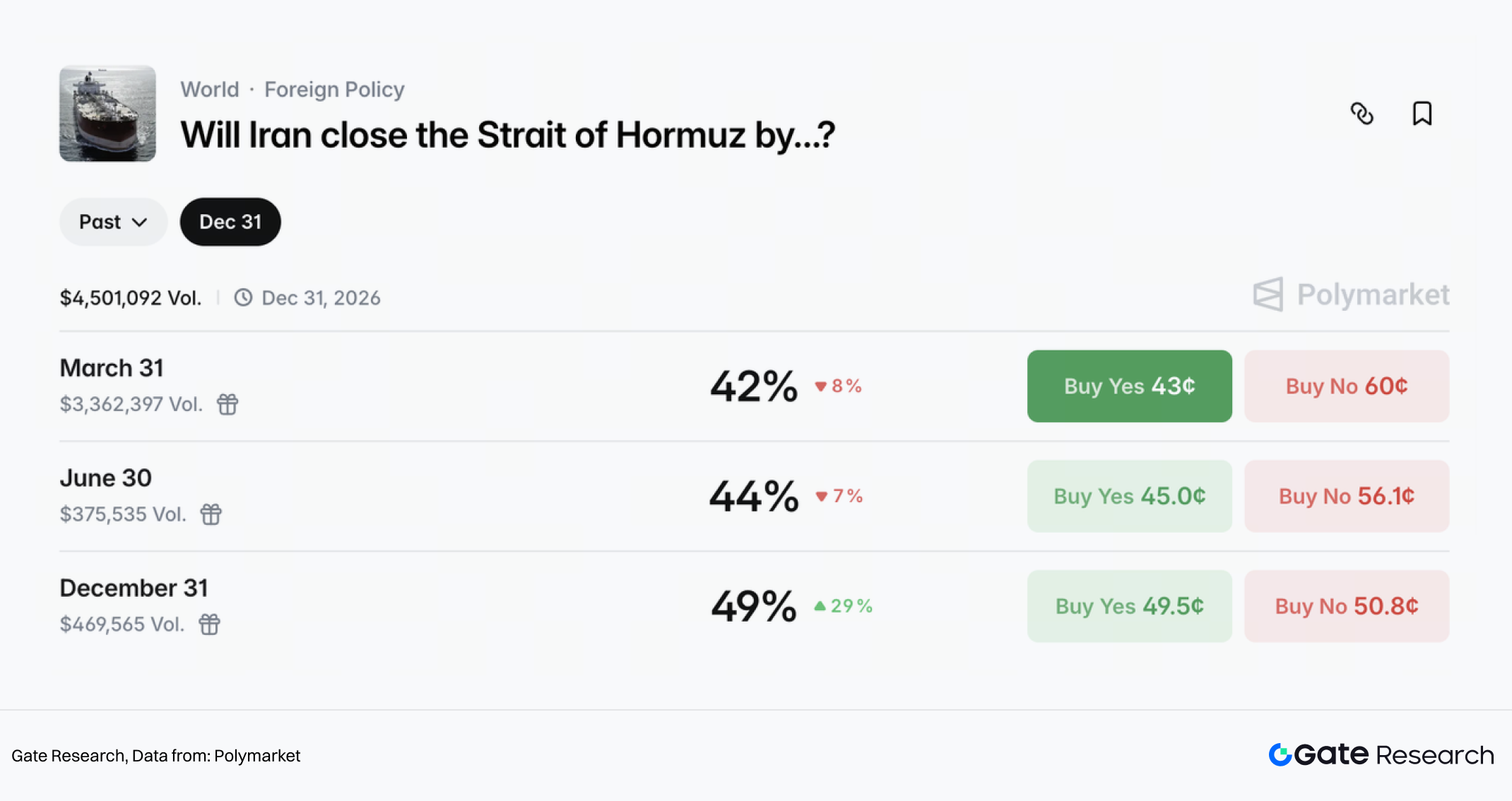

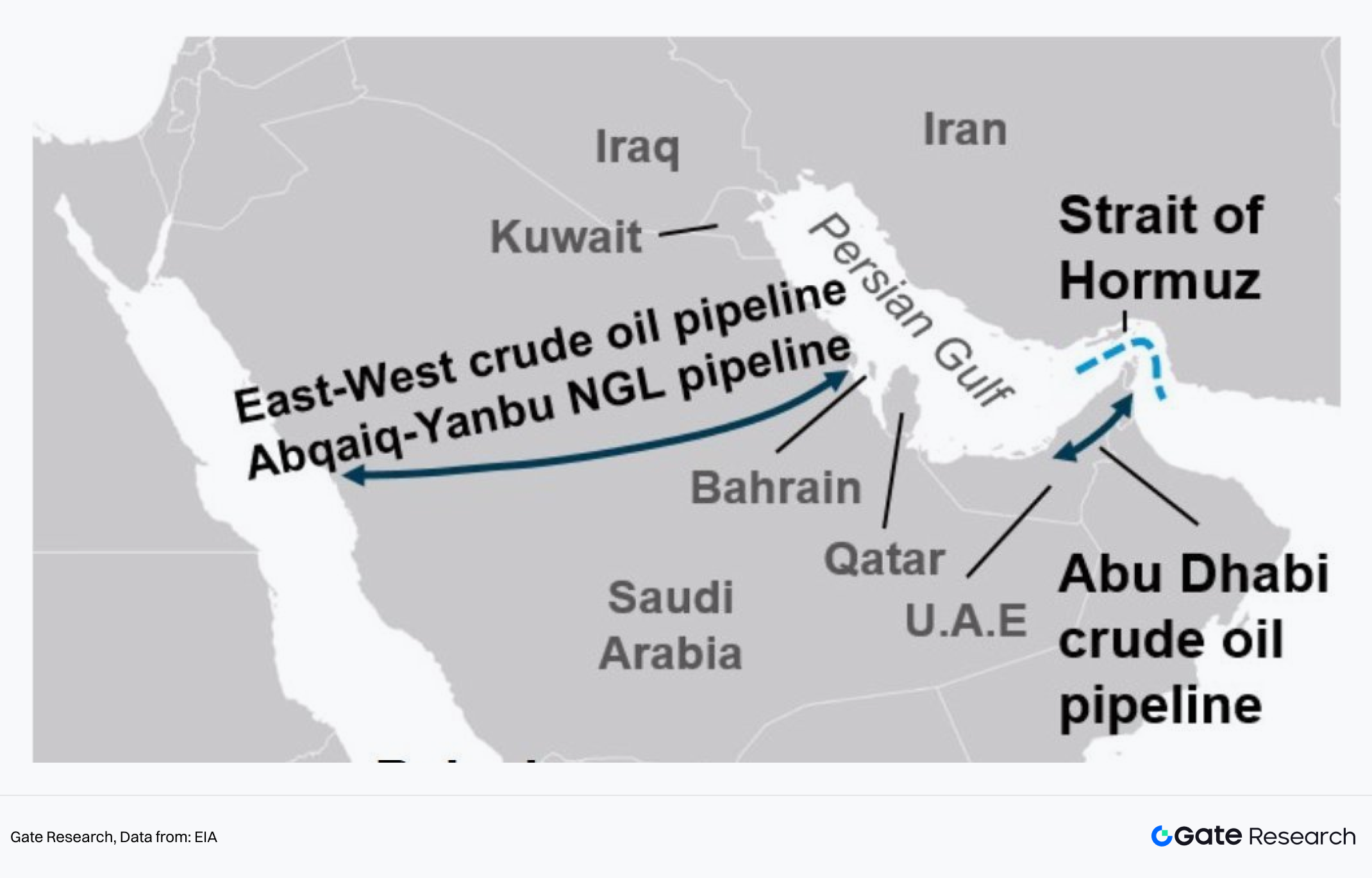

(2) خطر إغلاق هرمز ليس ضعيفاً

مقارنة بالغزو، تعطي السوق احتمالات أعلى لإغلاق أو تقييد مضيق هرمز:

- ~%42 بحلول 3/31

- ~%44 بحلول 6/30

- ~%49 بحلول 12/31

يمثل المضيق نقطة اختناق حيوية للطاقة، إذ يمر عبره أكثر من %20 من النفط الخام العالمي. أي تعطيل مستمر قد يدفع الأسعار نحو أو فوق 100$ للبرميل.

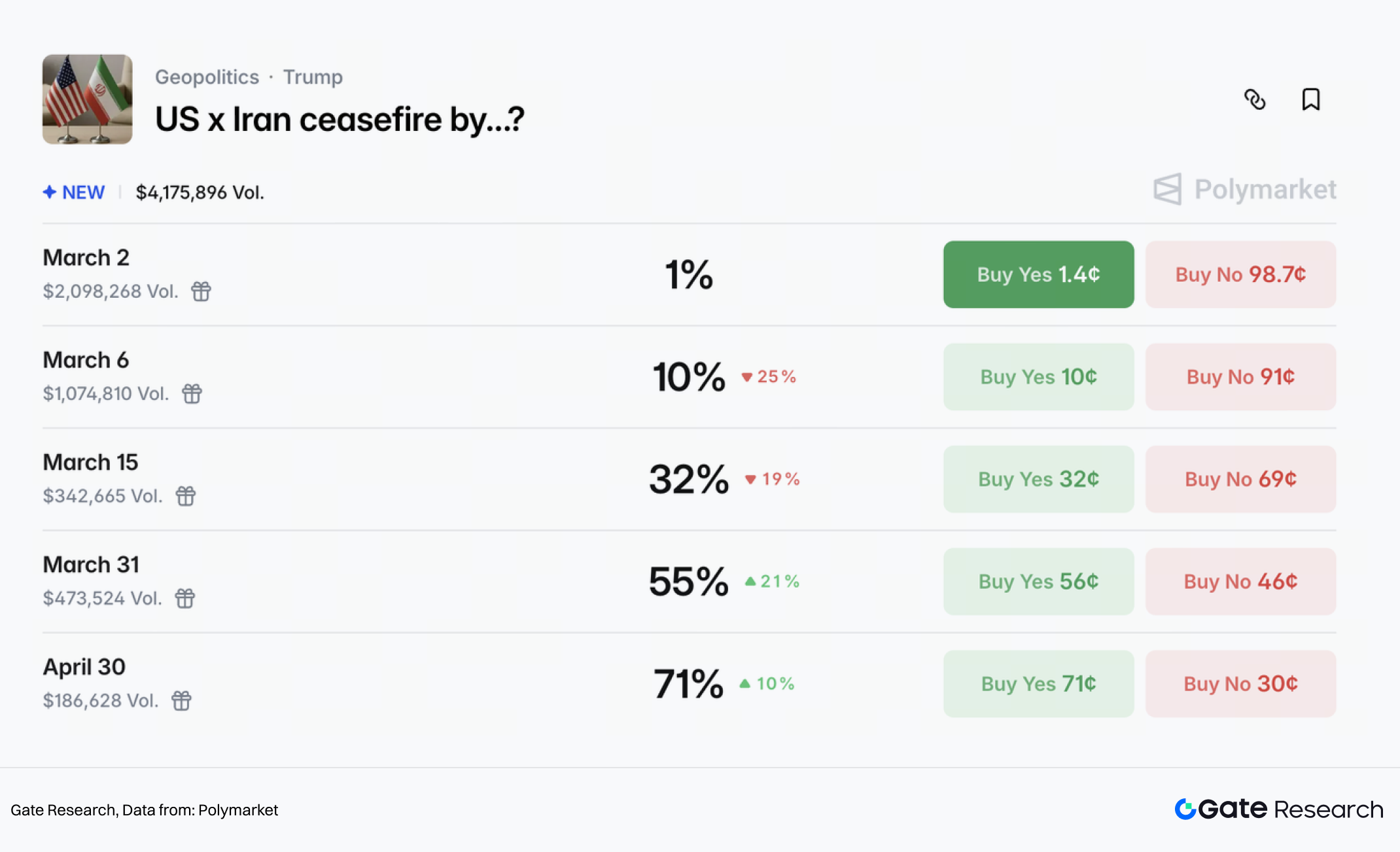

(3) التصعيد قد يبرد خلال أسابيع، لكن الهدنة الرسمية متوقعة لاحقاً

تعطي السوق احتمالاً بنحو %47 لانتهاء الصراع قبل 3/31، بشرط مرور 14 يوماً دون عمليات عسكرية جديدة.

أما احتمال التوصل إلى هدنة رسمية بين الولايات المتحدة وإيران:

تشير الأسواق إلى أن المتداولين يراهنون على هدوء التصعيد خلال أسابيع، بينما يتوقعون ترسيخ الهدنة الرسمية لاحقاً.

2.2.2 توقعات تأثير الأصول

(1) النفط الخام هو الأصل الأكثر تأثراً بالتسعير الجيوسياسي

تسعير النفط يعكس علاوة المخاطر الجيوسياسية واضطرابات الإمداد والنقل. ترتفع العلاوة مع التصعيد ومخاطر الشحن، بينما تعتمد اضطرابات الإمداد على إغلاق المضيق أو مهاجمة البنية التحتية. فقط العامل الثاني يدفع الأسعار لنتائج قصوى.

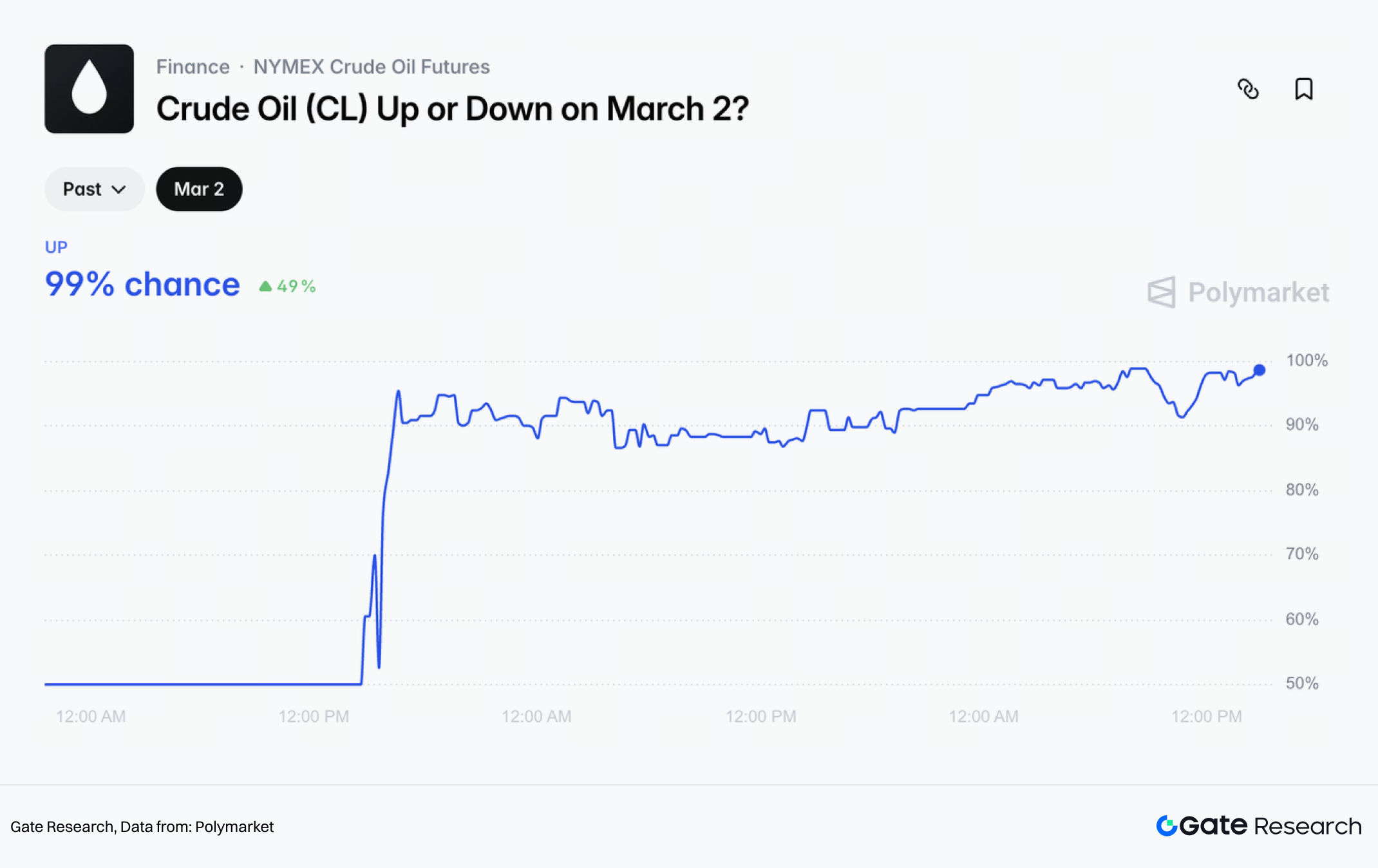

على المدى القصير، تتوقع السوق ارتفاع النفط. حتى دون إغلاق كامل، قد ترفع تكاليف الشحن والتأمين علاوة المخاطر مؤقتاً.

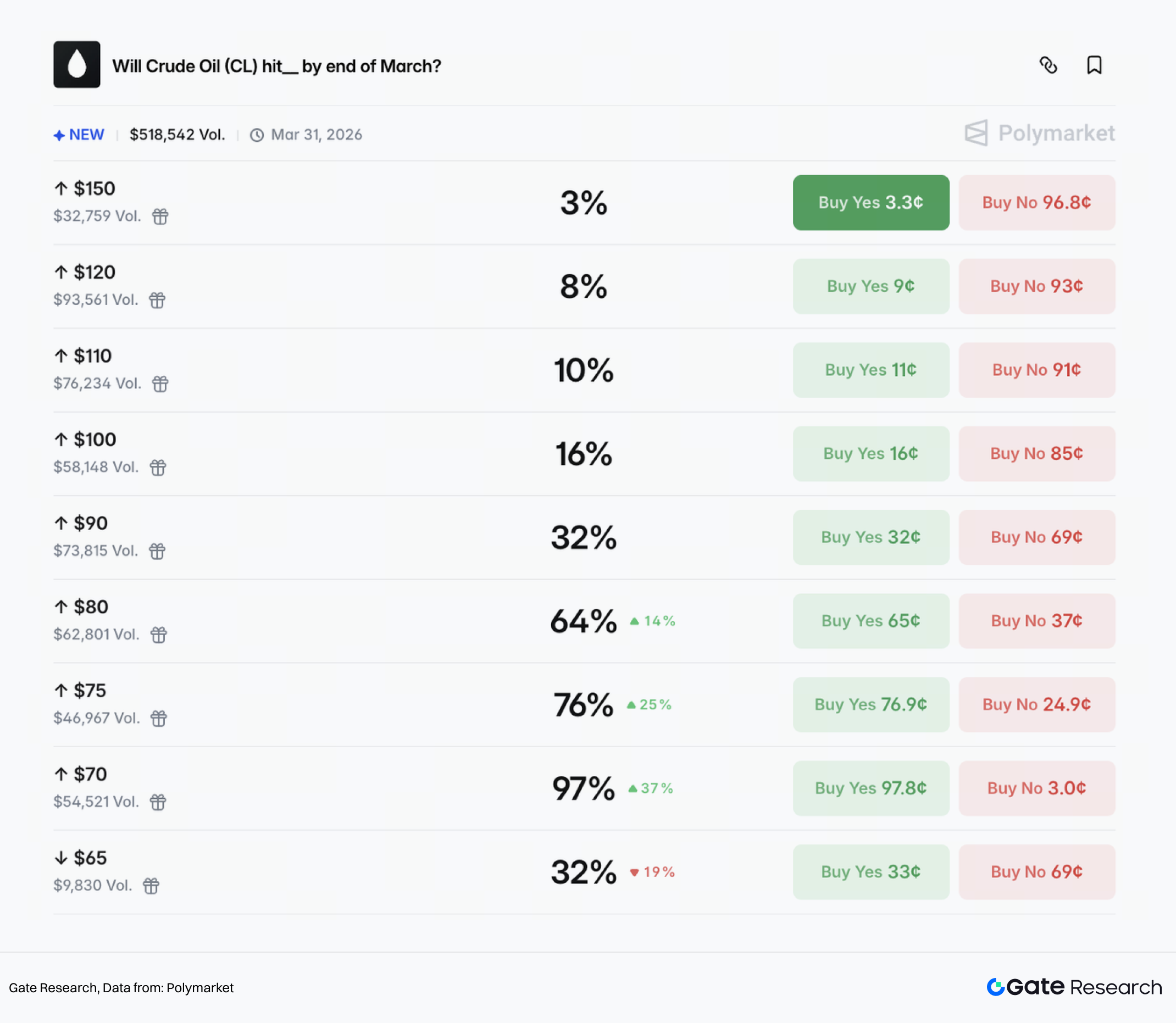

يُسعر Polymarket احتمال ارتفاع النفط في 2 مارس بنسبة %99، مع احتمالات الوصول لمستويات:

- 80$ → %64

- 90$ → %32

- 100$ → %16

- 110$ → %10

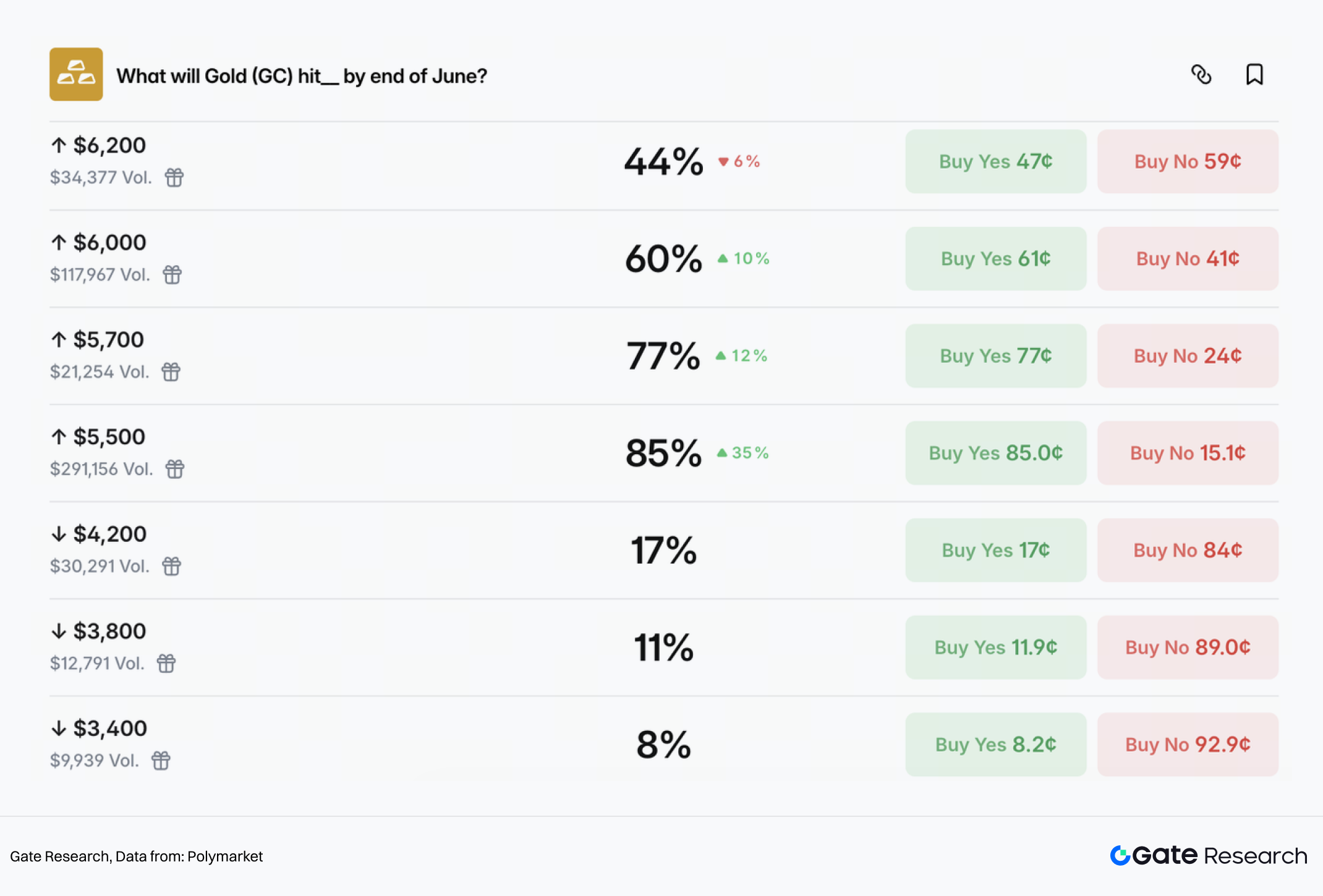

(2) مكاسب الذهب

مع ارتفاع المخاطر الجيوسياسية، يتدفق رأس المال عادة إلى الذهب. ارتفع الذهب الفوري إلى 5,350$ للأونصة تقريباً. وتتوقع السوق وصول الذهب إلى مستويات:

- 5,500$ → %85

- 5,700$ → %77

- 6,000$ → %60

- 6,200$ → %44

احتمال التراجع إلى 4,200$ أو أقل أقل من %20.

إذا هدأت المخاطر خلال أسابيع، قد يدخل الذهب في تماسك. أما إذا استمرت مخاطر هرمز ودفعت النفط لإعادة التضخم، قد يحصل الذهب على موجة صعود ثانية.

(3) بيتكوين تتصرف كأصل مخاطر على المدى القصير

في الصراعات الجيوسياسية، تُسعر بيتكوين كأصل مخاطر أولاً، وتؤدي زيادة التقلبات إلى تخفيض الرافعة، ثم تعود السوق لاحقاً لسردية الملاذ الآمن.

تظهر احتمالات Polymarket لتحرك بيتكوين في 2/3 حالة عدم يقين أعلى بكثير من النفط والذهب.

خطر هرمز هو نقطة انعطاف رئيسية لبيتكوين على المدى القصير والمتوسط. إذا استمرت المخاطر، قد تعيد أسعار النفط المرتفعة مناقشات إعادة التضخم أو مسار الفائدة الأكثر تشدداً، ما يدفع بيتكوين لنمط "الضغط أولاً، ثم الاتجاه لاحقاً".

إذا هدأت التوترات خلال أسابيع وتوصلت الأطراف إلى هدنة رسمية، قد تعود بيتكوين للتأثر بالدولار الأمريكي والسيولة وشهية المخاطر. أما إذا طال الصراع ورافقته عقوبات واحتكاكات في تدفقات الأموال وتجزئة أنظمة الدفع، فقد تكتسب بيتكوين مكانة ملاذ آمن بديل.

2.3 التقييم السياسي الخارجي

على المدى القصير، كيف قد يتطور الصراع الأمريكي الإيراني؟ عزز تنفيذ "ضربة قطع الرأس" موقف الولايات المتحدة الاستراتيجي. وبموجب مبدأ تجنب الحرب البرية، فإن مرحلة "الضربة" من استراتيجية "القتال للتفاوض" اكتملت تقريباً.

إذا تصاعد الصراع أكثر وأدى إلى اضطراب مطول في مضيق هرمز وارتفاع حاد في أسعار النفط، قد يُجبر الاحتياطي الفيدرالي على موقف أكثر تشدداً لاحتواء التضخم، ما يشكل مخاطر سياسية على ترامب قبل الانتخابات. أما التسوية السريعة دون مكاسب نووية، فستعرضه لضغوط من المتشددين المحليين. لذا، يبدو سيناريو "تصعيد مضبوط ثم حل محدود" هو الأقرب للواقع.

تشير السوق إلى أن الطرفين سيحتويان الصراع، كما حدث في "حرب الاثني عشر يوماً" بين إسرائيل وإيران في يونيو 2025: ضربات جوية وتجنب الحرب البرية، مع إعلانات متبادلة عن انتصارات مرحلية. يتوقع أن يهدأ الصراع خلال 2–3 أسابيع. مع تراجع علاوات المخاطر، قد تتراجع أسعار الذهب والنفط، ويبرد مزاج الملاذ الآمن.

لكن تبقى عدة عوامل عدم يقين رئيسية:

- إمكانية إغلاق فعلي لمضيق هرمز.

يمثل المضيق 20–30% من شحنات النفط البحرية العالمية. أي تصعيد يؤدي إلى حصار سيرفع احتمال تجاوز خام برنت 100–110$ للبرميل.

خطر تورط الولايات المتحدة في حرب برية.

إذا نشرت قوات برية أو طال الصراع بسبب موقف إسرائيل، ستواجه الولايات المتحدة ضغوط التضخم وتشديد السياسة النقدية، إضافة إلى استنزاف الموارد، ما يرفع خطر حرب طويلة شبيهة بالصراع الروسي الأوكراني.

عدم وضوح مستقبل السلطة في إيران.

مدى سيطرة القيادة المؤقتة على مؤسسات الدولة والحرس الثوري، وسياساتها تجاه الولايات المتحدة، سيحدد ما إذا كانت إيران ستتجه نحو نظام أكثر عسكرة أو تشهد عدم استقرار داخلي، ما يؤثر على احتمالات التصعيد.

بوجه عام، تسعير السوق الحالي يستند إلى سيناريو "صراع محدود". لكن المخاطر القصوى لم تُستبعد، وستظل تقلبات علاوات المخاطر الجيوسياسية المحرك الرئيسي للأسعار في الأسابيع المقبلة.

3. فرص الاستثمار المحتملة

من منظور استراتيجي، ستسلك الأسواق الخارجية غالباً مسار "تجنب المخاطر أولاً، ثم العودة للوضع الطبيعي"، مع استمرار عدم اليقين على المدى المتوسط والطويل. تشير تقديرات Bloomberg إلى أن أسعار النفط ارتفعت 11 دولاراً للبرميل منذ بداية العام، منها 6 دولارات لعلاوات المخاطر الجيوسياسية و5 دولارات لتحسن الطلب، ما يعني أن علاوة المخاطر باتت مكوناً رئيسياً في التسعير.

وتشير تصريحات المسؤولين الإسرائيليين إلى استمرار الأعمال العدائية خلال الأسبوع المقبل، ما يدعم استمرار مزاج الملاذ الآمن. في أداء الأصول، تظل البيئة داعمة للذهب والنفط والسندات، بينما تواجه الأسهم العالمية ضغوطاً.

إذا هدأ الصراع خلال 2–3 أسابيع، قد تتراجع علاوات المخاطر تدريجياً. قد تهبط أسعار النفط إلى نطاق 60–70 دولاراً، ويعود الذهب إلى 5,200$. مع ذلك، سيبقى الطلب الهيكلي من البنوك المركزية داعماً للذهب على المدى المتوسط والطويل.

على المدى الأطول، تزداد وتيرة وحدة الصراعات الجيوسياسية، مع استمرار الشكوك حول أمن الطاقة ومصداقية العملات الورقية. من منظور توزيع الأصول الاستراتيجي، يحتفظ الذهب والنفط الخام بجاذبيتهما كتحوط من التضخم ودرع ضد المخاطر الجيوسياسية، ما يدعم دورهما كركائز أساسية للمحافظ على المدى الطويل.

أطلقت Gate عقوداً دائمة للمعادن الثمينة مثل XAUT/USDT، إلى جانب الأسهم المرمزة وتداول المؤشرات والسلع. عبر Gate TradFi، يمكن للمستثمرين التداول على مدار الساعة والاستجابة بسرعة لتطورات السوق واغتنام الفرص.

المراجع

Gate Research هو منصة أبحاث شاملة في البلوكشين والعملات الرقمية تقدم تحليلات فنية، ورؤى سوقية، وأبحاثاً متخصصة، وتوقعات اتجاهات وسياسات اقتصادية كلية معمقة للقراء.

إخلاء المسؤولية

الاستثمار في أسواق العملات الرقمية ينطوي على مخاطر مرتفعة. ننصح المستخدمين بإجراء أبحاثهم وفهم طبيعة الأصول والمنتجات جيداً قبل اتخاذ أي قرارات استثمارية. Gate ليست مسؤولة عن أي خسائر أو أضرار ناجمة عن هذه القرارات.