نظرة السوق: بيتكوين في مرحلة تعافٍ هيكلي

مصدر الصورة: Gate Market Page

مصدر الصورة: Gate Market Page

في 27 مارس 2026، يتم تداول بيتكوين بالقرب من $69,000. بعد هبوط حاد إلى $67,000، استقر السعر تدريجيًا. فنيًا، بدأ السوق في تكوين قيعان أعلى، وهو مؤشر تقني مبكر على بداية التعافي. لكن، بخلاف بدايات الأسواق الصاعدة التقليدية، يفتقر هذا الارتداد إلى كل من الحجم وتدفق رأس المال، مع وضوح علامات ضعف الزخم الصاعد.

تشير بيانات Glassnode إلى أن السوق الحالية تمر بمرحلة انتقال من "هبوط أحادي الجانب" إلى "إعادة توازن العرض والطلب".

تتسم هذه المرحلة بما يلي:

- توقفت الأسعار عن الهبوط الحاد، لكن التحركات الصعودية لا تزال متذبذبة

- تحولت مشاعر السوق من الذعر إلى الحذر

- رأس المال ينتقل من السحب إلى الانتظار على الهامش

باختصار، السوق "أوقف النزيف" لكنه لم يدخل بعد مرحلة التعافي الحقيقي.

تحليل البيانات على السلسلة: تراجع ضغط البيع، والطلب لم يتكوّن بعد

توفر مؤشرات السلسلة نظرة معمقة على وضع السوق الحالي. تظهر بيانات الأرباح والخسائر غير المحققة أن الخسائر غير المحققة لا تزال تمثل أكثر من %15 من القيمة السوقية، وهو ما يعكس استمرار الضغط في السوق، ومستوى معتاد في المراحل المتأخرة من أسواق الدببة.

الأهم أن هذا الضغط لم يتحول إلى ذعر حاد. فخلال انهيار FTX، شهد السوق موجة بيع استسلامية واسعة، بينما المرحلة الحالية تتسم بـ"تقليل المخاطر بشكل منظم". أي أن:

- السوق لم يتخلص كليًا من الضغوط

- المستثمرون لا يزالون ينتظرون وضوح الاتجاه

في الوقت نفسه، تراجعت مؤشرات الأرباح المحققة بأكثر من %90 من ذروة الدورة. لهذا التغير وجهان:

- إيجابيًا: تم امتصاص معظم المراكز الرابحة وخف ضغط البيع بشكل ملحوظ

- سلبيًا: انخفضت السيولة على السلسلة وضعفت حركة التداول

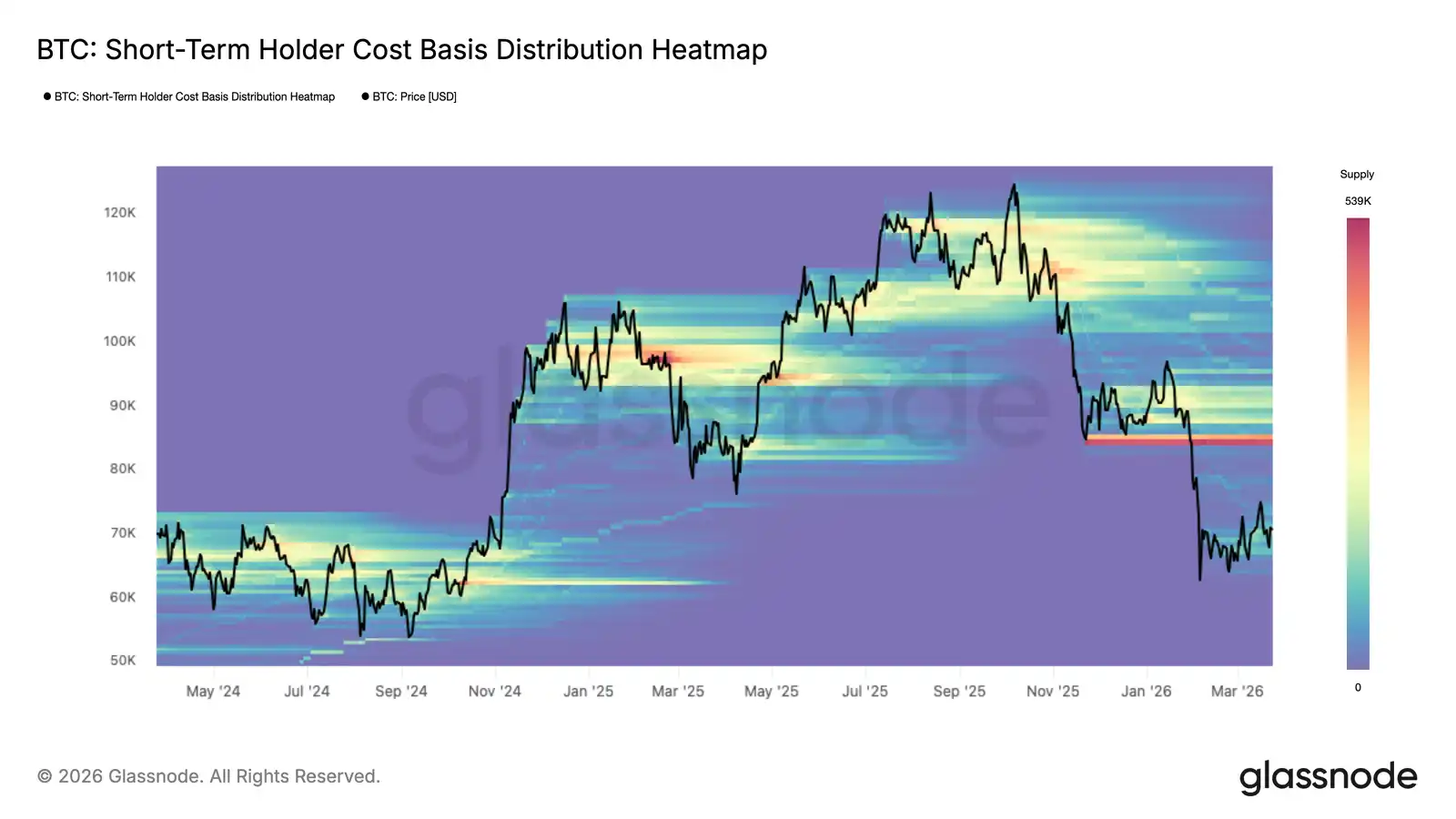

ويكشف توزيع تكاليف الحائزين على المدى القصير أن:

- منطقة الدعم الحالية حول $70,000

- المقاومة المتوسطة عند $82,000

- منطقة العرض الكثيفة بين $93,000 و$97,000

هذا يشير إلى أن السوق كوّن نطاق تداول متوسط الأجل واضح، لكن اختراقه يتطلب طلبًا أقوى بكثير.

تدفقات ETF: تحولات طفيفة في سلوك المؤسسات

تعد تدفقات رأس المال عبر صناديق ETF من أهم متغيرات السوق. مؤخرًا، تحولت قنوات المؤسسات بقيادة BlackRock وFidelity Investments من صافي السحب إلى صافي التدفق.

يشير هذا إلى أن:

- المؤسسات انتقلت من تجنب المخاطر إلى تخصيص حذر

- التمويل التقليدي يعيد تركيزه على سوق العملات الرقمية

لكن هذا التحول لا يزال في بداياته وله حدود واضحة:

- حجم التدفق صغير

- المدة قصيرة

- لم يتكوّن اتجاه شراء مستدام بعد

يمكن تلخيص تدفقات ETF الحالية كالتالي:

- الاتجاه: إيجابي

- الحجم: غير كافٍ

تاريخيًا، لم تدفع BTC إلى اتجاه صاعد حقيقي سوى التدفقات المستدامة الواسعة—not التحسينات الطفيفة قصيرة الأجل.

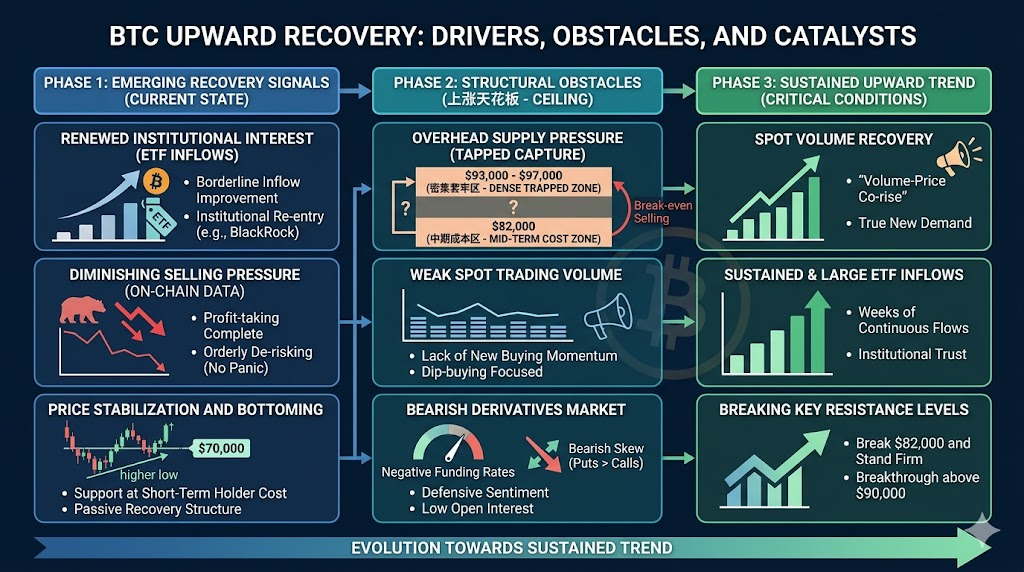

ثلاث رياح معاكسة هيكلية تحد من صعود BTC

رغم استمرار التعافي، ما زالت هناك ثلاث رياح معاكسة رئيسية تجعل من الصعب استمرار الصعود الحالي.

أولًا: ضغط العرض العلوي. مناطق $82,000 وما فوق $90,000 تضم أحجام تداول تاريخية كبيرة. عندما تعود الأسعار لهذه المستويات، يسعى كثير من المستثمرين للبيع عند التعادل، ما يخلق ضغط بيع مستمر. هذا العرض الهيكلي هو العائق الأساسي لأي ارتداد.

ثانيًا: حجم التداول الفوري غير الكافي. المشكلة الأساسية ليست في السعر بل في الحجم. في الصعود الصحي، يرتفع كل من السعر والحجم. حاليًا:

- السعر يرتد

- حجم التداول لم يتوسع بشكل ملموس

هذا التباين يعني:

- الشراء يأتي غالبًا من رؤوس أموال قصيرة الأجل

- رؤوس الأموال طويلة الأجل لا تزال خارج السوق

الارتفاعات دون دعم من الحجم نادرًا ما تستمر.

ثالثًا: سوق المشتقات لا يزال سلبيًا. من الناحية الهيكلية:

- معدلات التمويل سلبية

- اهتمام صريح منخفض

- رأس المال ذو الرافعة المالية لم يتوسع

تشير هذه المؤشرات إلى أن رأس المال الرئيسي يتخذ موقفًا دفاعيًا، وهناك حتى بعض المراكز القصيرة الصافية. هذا يتناقض مع ديناميكية "توسع الرافعة المالية وهيمنة المراكز الطويلة" في بدايات الأسواق الصاعدة.

المشتقات والخيارات: حذر قصير الأجل وتباين طويل الأجل

يوفر سوق الخيارات قراءة دقيقة للمعنويات. التقلب الضمني لا يزال منخفضًا، ما يدل على انتظار السوق لمحفزات جديدة لإعادة تسعير المخاطر. في الوقت نفسه، يُظهر انحراف 25 دلتا استمرار الطلب على خيارات البيع—ما يعكس حذر المستثمرين من الهبوط قصير الأجل.

أما على المدى الطويل، فيتباين هيكل السوق:

- قصير الأجل: سلبي ودفاعي

- طويل الأجل: محايد إلى متفائل نسبيًا

أي أن:

- السوق يفتقر للثقة على المدى القصير

- لكن النظرة الصعودية طويلة الأجل ما تزال قائمة

كما أن تواريخ انتهاء خيارات التداول وتموضع صانع السوق (غاما) قد تؤثر على حركة السعر قصيرة الأجل. في ظروف السيولة المنخفضة، قد تزيد هذه التدفقات من التقلب، لكنها لن تغير الاتجاه المتوسط أو الطويل الأجل.

ثلاثة شروط أساسية لصعود حقيقي لـ BTC

لكي يدخل بيتكوين في اتجاه صاعد مستدام، يجب توفر ثلاثة شروط رئيسية في آن واحد:

-

اتساع حجم التداول الفوري باستمرار

- ارتفاع السعر والحجم معًا هو السمة الأساسية للاتجاه الحقيقي

- ما يدل على عودة الطلب الفعلي

-

تدفقات ETF صافية مستدامة

- تدفقات مستمرة لأسبوع أو أشهر

- اتساع تدريجي في الحجم وتكوين اتجاه واضح

-

اختراق وثبات فوق مناطق المقاومة الرئيسية

- اختراق وثبات فوق $82,000

- امتصاص العرض فوق $90,000

كل هذه الشروط تعكس منطقًا جوهريًا واحدًا: دخول رأس مال جديد إلى السوق بشكل مستمر.

السيولة الكلية: المتغير الأساسي لدورات السوق

على المستوى الكلي، يظل بيتكوين أصلًا يعتمد بشكل أساسي على السيولة، ويتأثر سعره بتغيرات البيئة الاقتصادية العامة. توجه السياسة النقدية للاحتياطي الفيدرالي هو متغير رئيسي.

تشمل آليات التأثير:

- انخفاض معدلات الفائدة → انخفاض تكلفة رأس المال → زيادة جاذبية الأصول عالية المخاطر

- توسع السيولة → زيادة مخصصات المؤسسات → تدفقات ETF

- ضعف الدولار → تدفق رؤوس الأموال إلى الأصول البديلة (بما فيها BTC)

لذا، اشتعال هذه الدورة يعتمد ليس فقط على بيانات السلسلة وهيكل السوق، بل أيضًا على دخول السيولة الكلية مرحلة التيسير.

الخلاصة: تعافٍ مبكر وليس سوق اتجاهي

تشير بيانات السلسلة، تدفقات ETF، والمشتقات إلى بعض التحسن في السوق، لكن بيتكوين لا يزال في مرحلة "التعافي المبكر".

السوق الحالي يتسم بـ:

- تراجع ضغط البيع

- عودة تدريجية لرأس المال

- لكن الطلب لا يزال ضعيفًا

في هذا السياق، من المرجح أن يبقى السعر ضمن نطاق تداول بدلاً من انطلاق موجة صعود مستدامة. بالنسبة للمستثمرين، مراقبة المؤشرات الرئيسية أهم من توقع اتجاه السعر—مثل:

- هل حجم التداول يتوسع؟

- هل تشهد صناديق ETF تدفقات صافية مستقرة؟

- هل يتحول سوق المشتقات إلى اتجاه صاعد؟

الخلاصة: بيتكوين "توقف عن الهبوط"، لكن الدخول في موجة صعود حقيقية لا يزال يتطلب "تدفقات مستمرة وواسعة النطاق من رأس مال جديد".