I. من الأداة إلى الفاعل الاقتصادي: الذكاء الاصطناعي يكتسب قدرات الدفع

في عام 2026، يشهد العالم تحولاً جذرياً، حيث ينتقل وكلاء الذكاء الاصطناعي من أدوات تنفيذية بسيطة إلى فاعلين اقتصاديين حقيقيين.

تاريخياً، اقتصر دور الذكاء الاصطناعي على كونه "أداة تعزيز"، تركز أساساً على إنتاج المحتوى أو دعم اتخاذ القرار. أما اليوم، ومع تلاقي قدرات النماذج المتقدمة مع أنظمة الأتمتة، أصبح الوكلاء يملكون حلقة تشغيلية متكاملة—فهم لا يفهمون وينفذون المهام فقط، بل يتخذون أيضاً قرارات اقتصادية أثناء التنفيذ.

عادةً ما يتمتع الوكيل القادر تجارياً بالخصائص التالية:

- القدرة على إجراء مكالمات API وخدمات خارجية بشكل مستقل

- إمكانية الحصول على البيانات والدفع مقابلها

- تنفيذ المعاملات عبر أنظمة متعددة

- تلقي التغذية الراجعة واتخاذ قرارات تكرارية بناءً على النتائج

مع توافر هذه القدرات، ينتقل السؤال من "ماذا يمكن أن يفعل الذكاء الاصطناعي؟" إلى "كيف يدفع الذكاء الاصطناعي مقابل هذه الإجراءات؟"

وتؤكد بيانات الصناعة هذا التحول: ففي الأشهر التسعة الماضية، نفذ وكلاء الذكاء الاصطناعي حوالي 140 مليون دفعة، بقيمة إجمالية بلغت $43 مليون، مع متوسط معاملة يقارب $0.31. وقد تمت %98 من هذه المدفوعات باستخدام العملات المستقرة.

وتكشف هذه البيانات عن تحولَين رئيسيين:

- انتقال الدافعين الأساسيين من البشر إلى الآلات

- تغير هيكل المعاملات من دفعات كبيرة وقليلة إلى دفعات صغيرة ومتكررة جداً

وبات نظام الدفع التقليدي يفقد ملاءمته بسرعة لهذا النموذج الجديد.

II. لماذا الارتفاع في 2026؟

يعود تصاعد مدفوعات وكلاء الذكاء الاصطناعي في عام 2026 إلى تلاقي عدة عوامل في الوقت ذاته، وليس إلى محفز واحد فقط.

من جهة، أسهم تطور قدرات النماذج الكبيرة في جعل الوكلاء فعلاً "قابلين للتنفيذ". ومن جهة أخرى، أدت نضوج العملات المستقرة وبنية الدفع على البلوكشين إلى تمكين معاملات منخفضة التكلفة ومرتفعة التكرار. والأهم أن المؤسسات باتت تنقل الذكاء الاصطناعي من "طبقة الأداة" إلى "طبقة التنفيذ"، وتدمجه مباشرة في العمليات التجارية.

في هذا السياق، لم يعد الدفع مجرد إضافة، بل أصبح متطلباً أساسياً.

ومن منظور التطبيقات، تشمل سلوكيات الوكلاء الشائعة مكالمات API لكل استخدام، وشراء البيانات عند الحاجة، ومدفوعات قائمة على النتائج مقابل القدرة الحاسوبية أو الخدمات. وهذه السلوكيات بطبيعتها تناسب نموذج المدفوعات الصغيرة.

ويتميز هذا الهيكل بثلاث سمات واضحة:

- مبالغ معاملات منخفضة جداً (غالباً أقل من $1)

- وتيرة معاملات مرتفعة للغاية (عدة مرات في الثانية)

- متطلبات تسوية تلقائية وفورية

وتجد الأنظمة التقليدية صعوبة في دعم هذا النموذج، بينما العملات المستقرة تكاد تكون "الحل الأصلي" له.

III. ثلاثة مسارات رئيسية: تباين البروتوكول والنظام والمنصة

لم تتوحد مدفوعات وكلاء الذكاء الاصطناعي على نهج واحد، بل يتجه المجال بسرعة إلى هيكل ثلاثي الطبقات:

- طبقة البروتوكول: x402 (دمج المدفوعات في HTTP)

- طبقة النظام: MPP (Stripe + Tempo)

- طبقة المنصة: AP2 / UCP (Google)

ويمكن تشبيه هذه الطبقات كالتالي:

طبقة البروتوكول أشبه بـ TCP/IP، فهي توفر الاتصال. طبقة النظام تشبه الحوسبة السحابية أو Stripe، حيث توفر الإمكانات. أما طبقة المنصة فتشبه Google أو Amazon، حيث تدير حركة البيانات والقواعد.

وتجدر الإشارة إلى أن هذه الطبقات تمثل تقسيم المسؤوليات، وليست بديلاً لبعضها البعض.

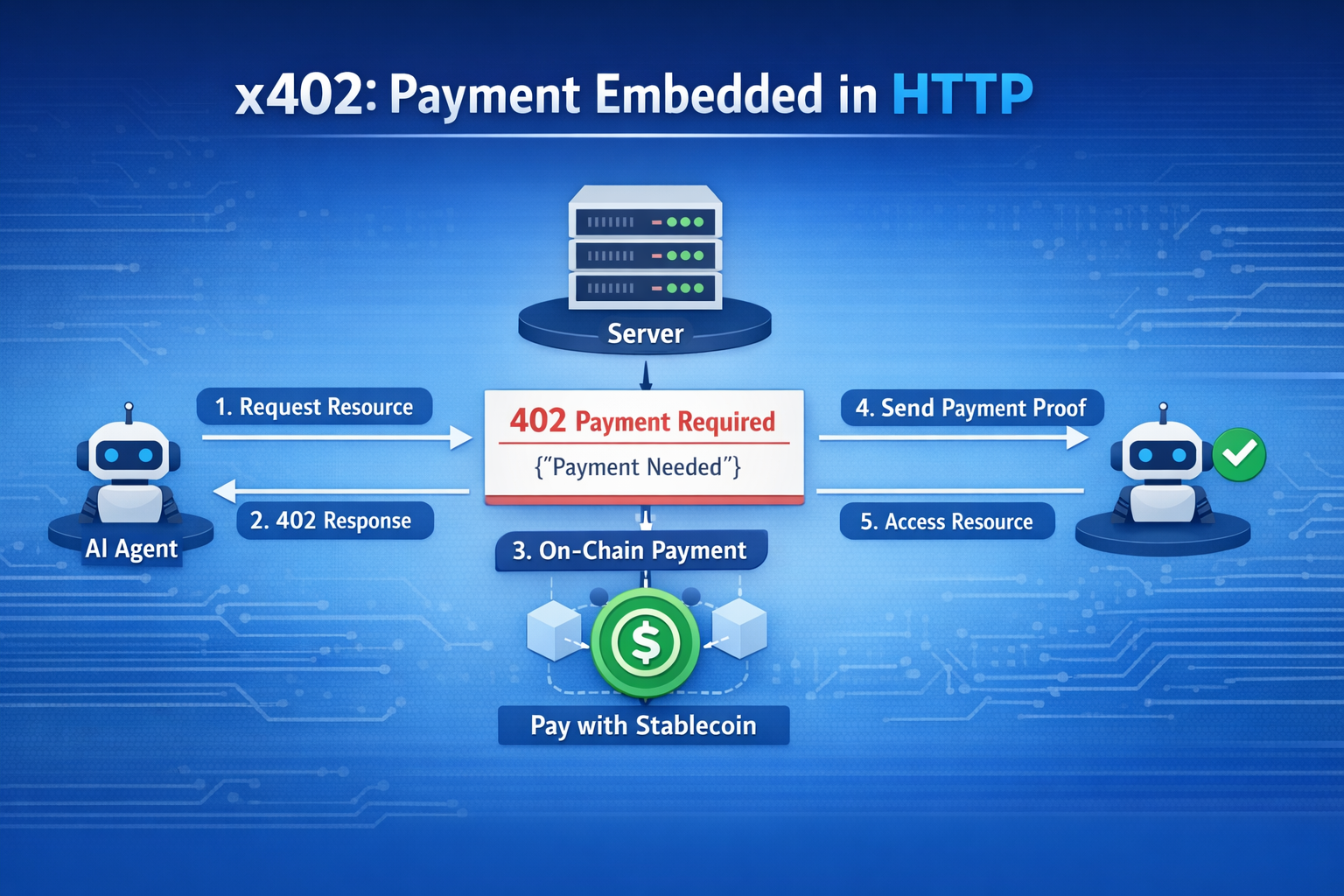

IV. x402: دمج المدفوعات في HTTP

يُعد x402 النهج الأكثر بساطة و"نقاءً".

فمنطقه مباشر: كل طلب هو دفعة. عندما يطلب العميل مورداً، يرد الخادم بحالة HTTP 402، مشيراً إلى وجود متطلب دفع. وبمجرد أن يكمل العميل الدفع، يعيد إرسال الطلب مع إثبات الدفع.

تتجلى أبرز خصائص هذا النهج في:

- غياب نظام الحسابات

- عدم وجود وسطاء

- عدم وجود آليات أذونات

- تسوية خالصة على البلوكشين

أي أن الدفع مدمج مباشرة في طبقة بروتوكول الإنترنت.

حتى الآن، نفذ x402 أكثر من 50 مليون معاملة، وشكلت العملات المستقرة حوالي %99 من الإجمالي. ومع ذلك، يظل نطاق التطبيقات التجارية محدوداً، حيث تبقى متوسطات المعاملات منخفضة جداً (حوالي $0.20–$0.30).

لذا، يشبه x402 "بروتوكول الإنترنت المبكر"—متين هيكلياً، لكنه لا يزال في مرحلة الاستكشاف.

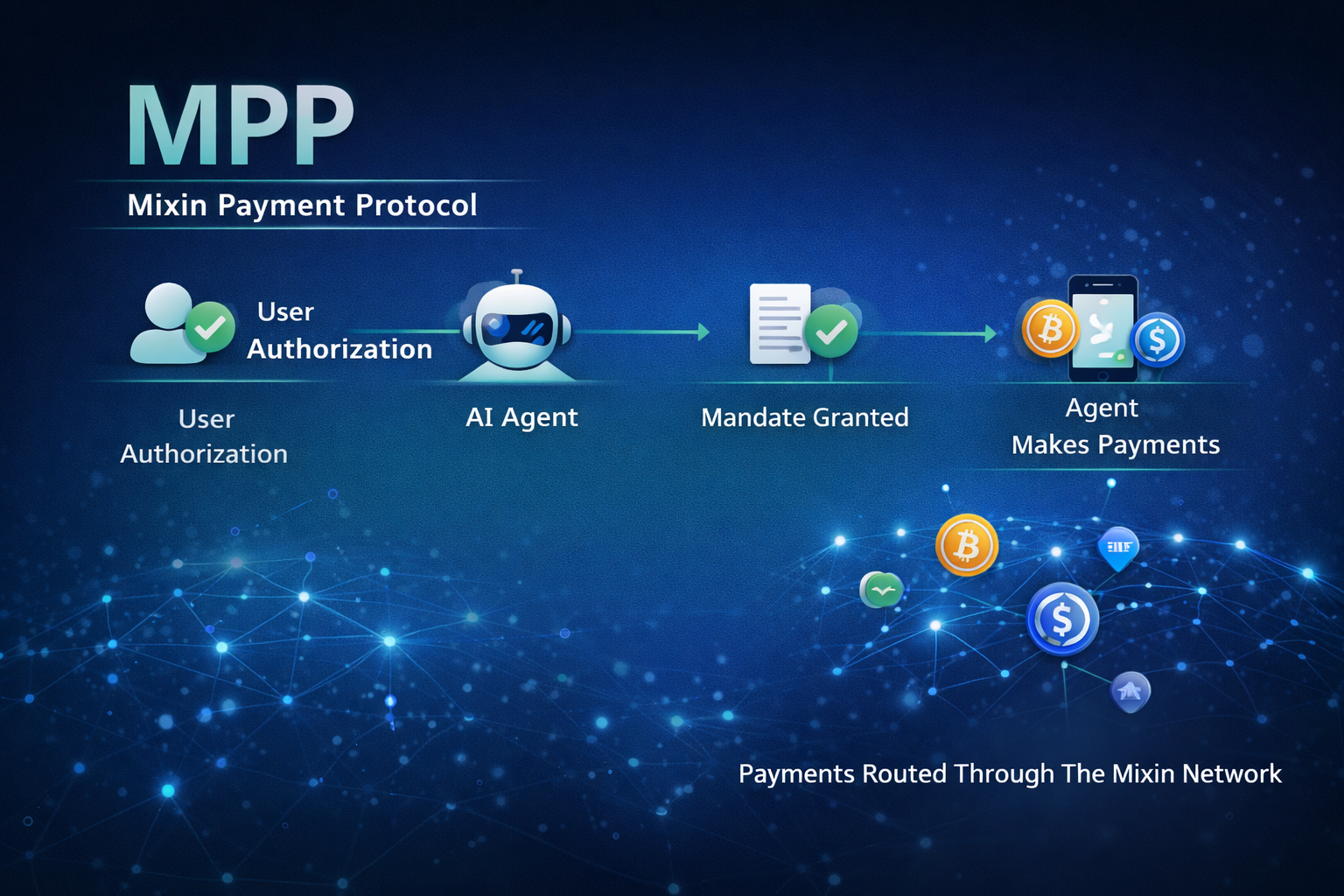

V. MPP: الدفع كنظام تشغيل

على عكس x402، يتبع MPP (بروتوكول مدفوعات الآلة) نهج النظام التشغيلي.

وتكمن ابتكاره الرئيسي في إدخال آلية "الجلسة". ففي حين تسوى المدفوعات التقليدية كل معاملة على حدة، يعيد MPP هيكلة العملية كالتالي:

- تفويض مبلغ إنفاق مسبقاً

- إجراء مدفوعات مستمرة ضمن الجلسة

- التسوية الجماعية في النهاية

تنقل هذه الآلية الدفع من تسوية كل معاملة إلى التسوية المجمعة، مما يعزز الكفاءة بشكل كبير.

وتتجلى مزايا MPP في ثلاثة مجالات رئيسية:

- يدعم التفاعلات عالية التكرار بما يتماشى مع سلوك الوكلاء

- يقلل من تكاليف المعاملات على البلوكشين

- يتيح المدفوعات الهجينة باستخدام الأصول النقدية والعملات الرقمية

وبني على سلسلة دفع مخصصة Tempo، ويمكن لـ MPP أيضاً التكامل مع شبكات البطاقات التقليدية. فهو يمثل بنية تحتية متكاملة للدفع.

وتجارياً، يُعد MPP حالياً المسار الأكثر عملية للتنفيذ.

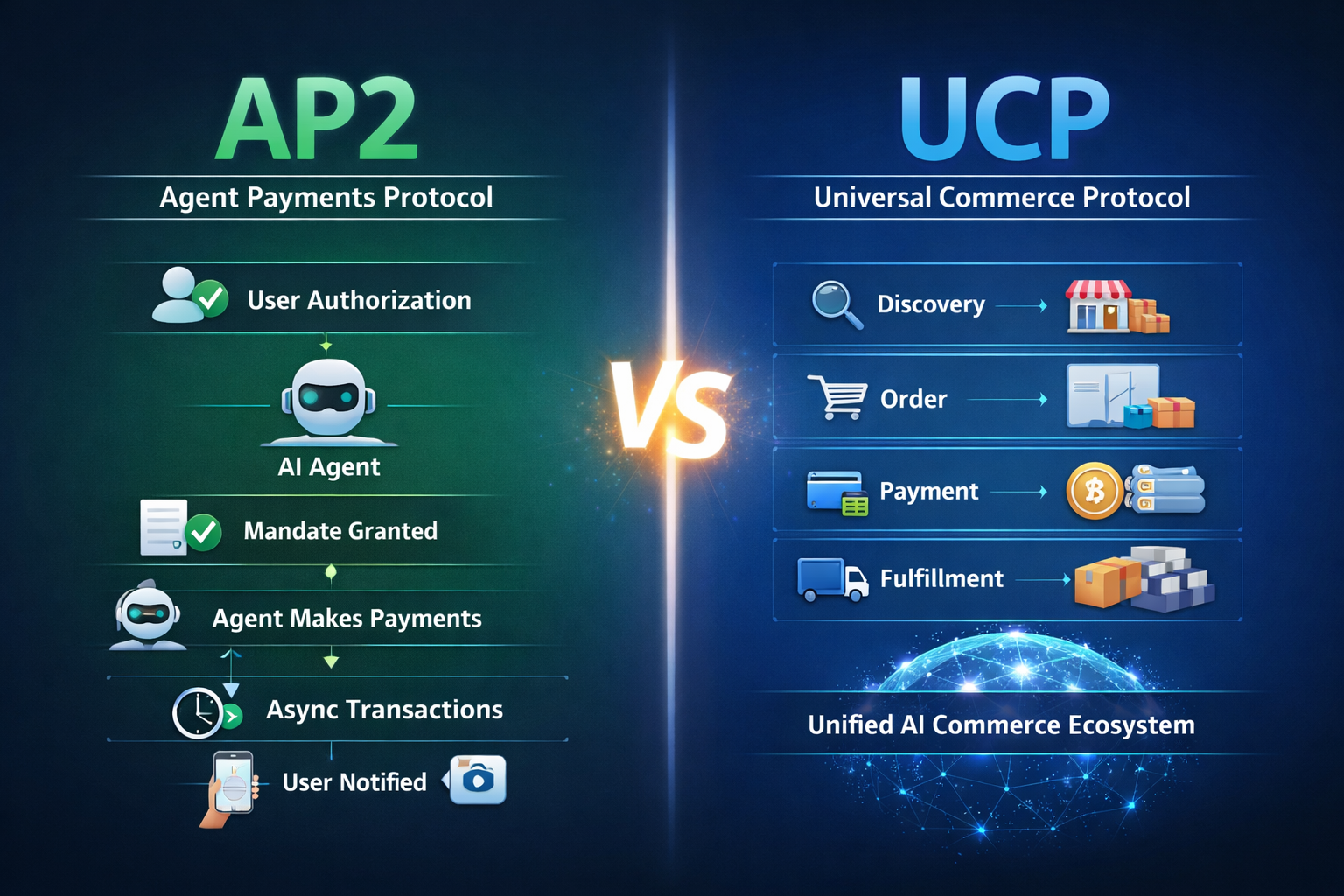

VI. AP2 و UCP: من المدفوعات إلى العمليات التجارية

تذهب طبقة المنصة إلى أبعد من ذلك. حيث يقدم AP2 (بروتوكول مدفوعات الوكلاء) آلية "التفويض"، التي تتيح للمستخدمين السماح للوكلاء بإجراء المدفوعات نيابة عنهم، بما في ذلك التنفيذ غير المتزامن. ويحل بذلك تحدي الثقة في "تصرف الآلات نيابة عن البشر".

وبناءً عليه، يهدف UCP (بروتوكول التجارة الشامل) إلى دمج العملية التجارية بالكامل، بما يشمل:

- اكتشاف المنتجات

- إنشاء الطلبات

- الدفع

- التنفيذ

والهدف ليس فقط تحسين المدفوعات، بل بناء نظام تجاري متكامل قائم على الوكلاء.

في جوهره، يمثل UCP "نظام تشغيل تجارة إلكترونية مدعوم بالذكاء الاصطناعي".

VII. الفروقات الرئيسية: ثلاث دوال هدف متميزة

| البعد |

x402 |

MPP |

AP2 |

UCP |

| مستوى التجريد |

طبقة البروتوكول |

طبقة النظام |

طبقة البروتوكول + التفويض |

طبقة المنصة |

| التصميم الأساسي |

مدفوعات صغيرة عبر HTTP 402 |

مدفوعات قائمة على الجلسة |

مدفوعات قائمة على التفويض |

عملية تجارية موحدة |

| نموذج الدفع |

دفع لكل طلب |

مدفوعات جلسة مستمرة |

مدفوعات عبر تفويض الوكيل |

تدفق معاملات موحد |

| أصول الدفع |

عملات مستقرة (على السلسلة) |

عملات مستقرة + نقدية |

نقدية + عملات مستقرة |

جميع طرق الدفع |

| الاعتماد على المنصة |

لا (مفتوح بالكامل) |

نعم (نظام Stripe) |

اعتماد جزئي |

اعتماد مرتفع (نظام Google) |

| ملاءمة تكرار المعاملات |

منخفض/متوسط |

مرتفع |

متوسط |

جميع السيناريوهات |

| السيناريوهات المناسبة |

سوق API/البيانات/الشبكات المفتوحة |

مؤسسات/وكلاء عالي التكرار |

وكلاء مدفوعات تجارية |

التجارة الإلكترونية/اقتصاد المنصات |

| المزايا الأساسية |

بسيط، بلا أذونات، مفتوح |

أداء عالٍ، قابلية توسع، متوافق |

تفويض موحد، آمن |

نقطة دخول حركة البيانات + تكامل النظام |

| القيود الأساسية |

بلا ضوابط مخاطر/بلا نقدية |

اعتماد على المركزية |

تعقيد مرتفع |

ارتباط قوي بالمنصة |

وعند النظر إليها في إطار واحد، يتضح أن لكل مسار هدفاً مميزاً:

- x402: يسعى نحو الشبكات المفتوحة

- MPP: يركز على الكفاءة وقابلية الاستخدام

- UCP: يطمح إلى تكامل النظام البيئي والسيطرة

وتجعل هذه الاختلافات من المسارات مكملة لبعضها البعض، وليست بديلة.

وعلى مستوى أعمق، تتركز المنافسة الحقيقية حول ثلاثة عوامل أساسية:

- من يسيطر على نقطة دخول الوكيل

- من يدير تدفق المعاملات

- من يكمل التسوية النهائية

VIII. 2026: فجر المعاملات عديمة التكلفة

يمثل الربع الأول من عام 2026 نقطة تحول جوهرية في مدفوعات وكلاء الذكاء الاصطناعي.

يدخل العديد من اللاعبين الكبار السوق، ما يسرع تطوير البنية التحتية. وفي الوقت ذاته، تظهر ملامح اتجاه واضح:

- العملات المستقرة تصبح وسيلة الدفع الافتراضية

- المدفوعات الصغيرة تصبح الاستخدام السائد

- تكاليف الدفع تواصل الانخفاض

ومع اقتراب تكاليف الدفع من الصفر، ستتحول المنافسة من "هل يمكنك الدفع؟" إلى "هل مسار مدفوعاتك أكثر كفاءة؟"

IX. الهيكل المستقبلي: البنية الطبقية حتمية

تشير الاتجاهات الحالية إلى نتيجة واضحة: لن يكون هناك فائز واحد في مجال مدفوعات وكلاء الذكاء الاصطناعي.

والتقسيم الثلاثي للأدوار هو السيناريو الأكثر ترجيحاً:

- طبقة البروتوكول: الشبكات المفتوحة (x402)

- طبقة النظام: الكفاءة والقدرات (MPP)

- طبقة المنصة: نقاط الدخول والقواعد (UCP / AP2)

ويحاكي هذا الهيكل إلى حد كبير تطور الإنترنت ذاته.

X. الخلاصة: الدفع مجرد البداية—والهيكل هو الأساس

إن صعود مدفوعات وكلاء الذكاء الاصطناعي ليس مجرد "مشكلة دفع"، بل يعكس تحولاً هيكلياً في الاقتصاد.

ومع تطور الذكاء الاصطناعي من أداة إلى فاعل اقتصادي، يصبح الدفع الخطوة الأولى فقط نحو المشاركة في السوق. ولن يشكل الصناعة بروتوكول أو منتج بعينه، بل كيفية توزيع وتنسيق النظام بالكامل.

وعلى المدى القصير، يملك MPP أفضلية التنفيذ. أما على المدى الطويل، فيوفر x402 أكبر مساحة للابتكار. لكن في النهاية، من المرجح أن تظل القوة الحقيقية في طبقة المنصة.

وفي جوهر الأمر، ستتجه المنافسة في الجيل القادم من الإنترنت ليس نحو "من يمكّن المدفوعات"، بل نحو:

- من يسيطر على نقطة الدخول

- من يدير حركة البيانات

- من يكمل التسوية النهائية

هذه العوامل الثلاثة ستحدد هيكل القوى المستقبلي.